Promo03 Agustus 2026

HUT ke-79 Kemerdekaan RI, Ini Cara Raih Financial Freedom dengan Investasi Rp79 Ribu per Hari

Kemerdekaan finansial adalah suatu keadaan di mana kamu memiliki tabungan yang cukup, serta hasilnya bisa mencukupi setiap kebutuhan dengan gaya hidup yang diinginkan

16 Agustus 2024

16 Agustus 2024

Kemerdekaan finansial adalah suatu keadaan di mana kamu memiliki tabungan yang cukup, serta hasilnya bisa mencukupi setiap kebutuhan dengan gaya hidup yang diinginkan

Bareksa.com - Setiap tahun saat perayaan HUT kemerdekaan RI pada tanggal 17 Agustus, mungkin kamu bertanya ke diri sendiri. Sudahkah kamu merdeka secara finansial? Sebab kemerdekaan melawan penjajah sudah ditunaikan oleh para pahlawan nasional yang mengorbankan waktu, tenaga, harta dan nyawanya demi kedaulatan bangsa.

Bagi kamu yang tidak mengalami zaman perjuangan melawan penjajah, maka financial freedom bisa jadi resolusi yang bisa kamu capai. Namun sayangnya, untuk mencapai kemerdekaan finansial tidak semudah membalikkan telapak tangan. Istilah itu bagi sebagian besar orang seperti cita-cita dan impian, ketimbang kenyataan. Apalagi bagi generasi terjepit (sandwich generation), yang tidak hanya menanggung anak dan istri, namun juga orang tua dan keluarga.

Makanya para ahli perencana keuangan menyarankan, ketimbang berambisi untuk pensiun di usia muda tanpa mempedulikan keluarga, maka lebih baik untuk pensiun secara bermakna. Artinya kamu disarankan untuk membahagiakan anak-anak dan keluargamu sembari menetapkan rencana pensiun dengan jelas, disiplin investasi dan menetapkan tujuan keuanganmu. Sebab membahagiakan anak-anak dinilai sebagai pengorbanan berharga.

Promo Terbaru di Bareksa

Selain itu, di usia pensiun tidak semua orang ingin hanya berdiam diri di rumah menonton drama korea seharian, atau hanya menimang cucu tanpa aktivitas produktif. Ada beberapa orang yang ingin tetap berkarya dan produktif saat usia pensiun, sembari menjalani hobinya. Beberapa orang lebih menyukai aktivitas keagamaan dan beberapa lainnya lebih menyukai aktivitas sosial untuk berkontribusi terhadap lingkungannya. Apapun pilihanmu, yang pasti kamu disarankan untuk pensiun bermakna ketimbang hanya mengejar pensiun di usia muda.

Untuk diketahui, kemerdekaan atau kebebasan finansial adalah suatu keadaan di mana kamu memiliki tabungan atau saving yang cukup dan relatif aman, serta hasilnya dapat mencukupi setiap kebutuhan hidup dengan gaya hidup yang diinginkan. Kondisi financial freedom memperlihatkan bahwa uanglah yang bekerja untuk kita dan sering dinamakan juga sebagai pendapatan pasif (passive income).

Saving dapat kita lakukan dengan berbagai cara, di antaranya dengan berinvestasi melalui reksadana, saham, properti dan lain sebagainya. Pakar keuangan asal Amerika, Robert T. Kiyosaki, menyatakan kemerdekaan finansial bukanlah kita menjadi kaya dan bukan pula memiliki harta berlimpah. Melainkan suatu kondisi di mana kita benar-benar bebas menjadi diri sendiri dan menjalankan hal-hal yang disukai.

Biaya Pengeluaran per Bulan

Untuk mengetahui target saving atau dana pensiun yang dibutuhkan untuk bisa mencapai kebebasan finansial, maka kamu perlu menentukan rata-rata pengeluaran per bulan. Menurut data Badan Pusat Statistik (BPS), rata-rata pengeluaran per kapita per bulan untuk makanan dan bukan makanan warga DKI Jakarta Rp3,05 juta pada 2023. Adapun untuk warga Jawa Barat, rata-rata pengeluaran per kapita Rp1,68 juta per bulan, Jawa Tengah Rp1,32 juta per bulan dan Jawa Timur Rp1,43 juta.

Secara nasional persentase pengeluaran untuk makanan per kapita sekitar 49% dan bukan makanan 51%. Rinciannya pengeluaran untuk makanan di antaranya padi-padian, umbi-umbian, ikan, daging, telur dan susu, buah-buahan, makanan jadi, hingga minuman beralkohol dan tembakau. Tercatat makanan jadi berkontribusi terbesar hampir 16%.

Adapun untuk pengeluaran bukan makanan yakni perumahan dan fasilitas rumah tangga, barang dan jasa, pakaian, alas kaki dan tutup kepala, hingga pajak dan asuransi, serta keperluan pesta dan upacara. Tercatat pengeluaran untuk perumahan dan fasilitas rumah tangga merupakan yang tertinggi sekitar 27%.

Dengan asumsi kamu memiliki keluarga kecil tinggal di Jakarta dengan anggota keluarga istri dan 1 anak, maka setidaknya kamu harus menyiapkan dana Rp9 juta untuk pengeluaran per bulan. Adapun jika kamu punya 2 anak dan tinggal di Jakarta, maka kamu perlu menyiapkan sedikitnya Rp12 juta untuk pengeluaran rutin bulanan. Namun kalkulasi BPS ini belum menghitung biaya telekomunikasi, transportasi, pendidikan anak hingga biaya hiburan seperti rekreasi.

Rencana Investasi Rp79 Ribu per Hari

Dengan asumsi pengeluaran per kapita warga Jakarta Rp3 jutaan, maka jika kamu saat ini di usia 30 tahun dengan 3 anggota keluarga yakni suami, istri dan 1 orang anak, maka kamu perlu menyiapkan biaya pengeluaran bulanan sekitar Rp9 juta. Jika kamu menargetkan bisa pensiun di usia 56 tahun, dan ekspektasi inflasi 5% per tahun, maka biaya pengeluaran saat itu mencapai Rp32 juta per bulan.

Estimasi Pengeluaran per Bulan

Anggota Keluarga | Pengeluaran di usia 30 Tahun | Ekspektasi Inflasi per Tahun | Pengeluaran Saat Usia 56 Tahun |

3 orang | Rp9 juta | 5% | Rp32 juta |

Sumber : BPS, diolah Bareksa

Untuk menghitungnya, kamu bisa menggunakan fitur Kalkulator Bareksa, terutama fitur Rencana Hari Tua dalam link berikut. Misalkan kamu mulai berinvestasi di usia 30 tahun, punya target pensiun di usia 56 tahun dan usia harapan hidup hingga 70 tahun. Menurut ahli perencana keuangan, semakin muda usia investor, maka cenderung memiliki batas toleransi lebih tinggi terhadap risiko, ketimbang yang berusia tua. Karena itu, saat kamu mulai berinvestasi di usia 30 tahun, batas toleransi dalam menerima risiko lebih tinggi, dibandingkan saat usia pensiun 56 tahun.

Dengan begitu, kamu bisa bisa berinvestasi di instrumen investasi yang berpeluang menawarkan imbal hasil hingga 14% per tahun sebelum usia pensiun, yang memang risikonya tergolong tinggi. Produk investasi yang bisa kamu pilih seperti saham atau reksadana saham, reksadana campuran, atau bisa juga dikombinasikan dengan produk investasi yang lebih rendah risiko seperti reksadana pendapatan tetap, reksadana pasar uang, emas, hingga Surat Berharga Negara (SBN) Ritel.

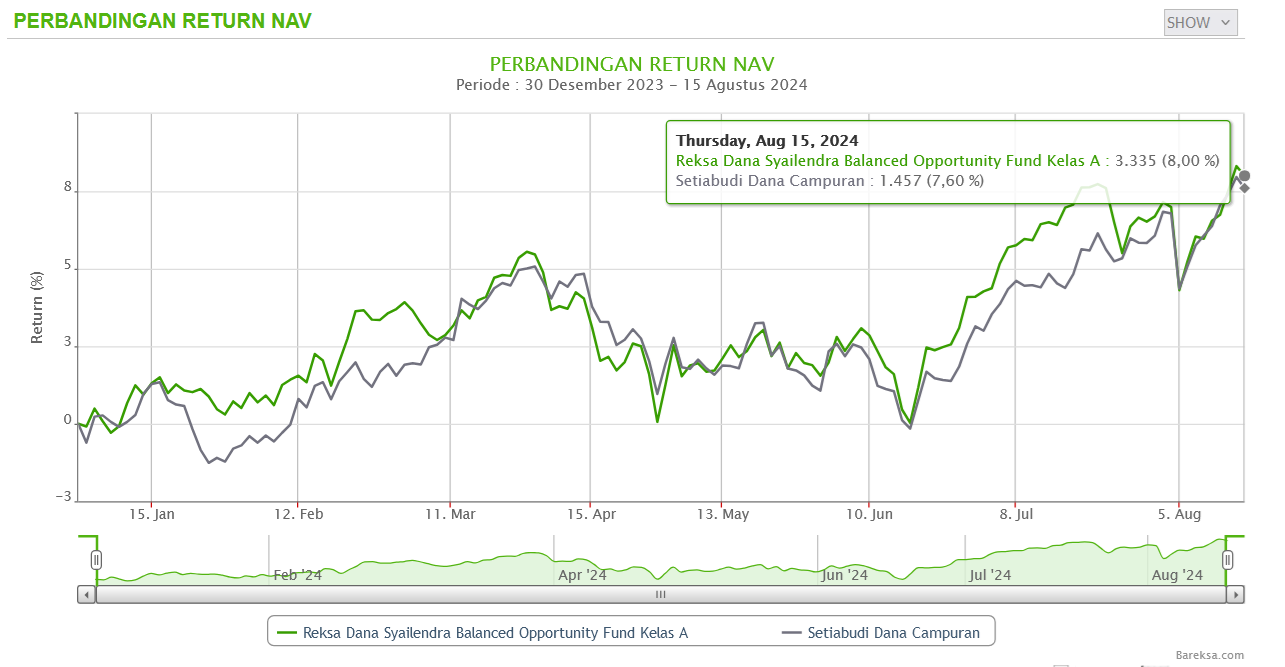

Beberapa contoh produk reksadana campuran yang bisa kamu pertimbangkan dan meraih skor tertinggi di Bareksa Barometer di antaranya Syailendra Balanced Opportunity Fund Kelas A dan Setiabudi Dana Campuran dengan imbal hasil masing-masing 8% dan 7,6% dalam 7,5 bulan terakhir (YTD per 15/8/2024). Dengan catatan historis itu, hingga akhir tahun kinerja kedua reksadana tersebut berpeluang semakin moncer.

Sumber : Bareksa

Kemudian, saat memasuki usia pensiun target imbal hasil investasi bisa kamu turunkan menjadi 5%. Potensi return ini bisa kamu dapatkan dengan berinvestasi di produk rendah risiko seperti reksadana pasar uang dan SBN Ritel, atau juga bisa dikombinasikan dengan reksadana pendapatan tetap.

Pemerintah berencana menawarkan SBN Ritel jenis syariah, yakni Sukuk Negara Ritel (SR) seri SR021 pada 23 Agustus hingga 18 September 2024. Namun pemerintah belum mengumumkan berapa imbal hasil SR021. Sebagai gambaran, seri sebelumnya yakni SR020 menawarkan imbal hasil 6,3%-6,4% dan Savings Bond Ritel (SBR) seri SBR013 kuponnya 6,45%-6,6%. Karena itu, imbalan SBN Ritel itu masih sesuai dengan target imbal hasil yang ingin kamu capai saat pensiun.

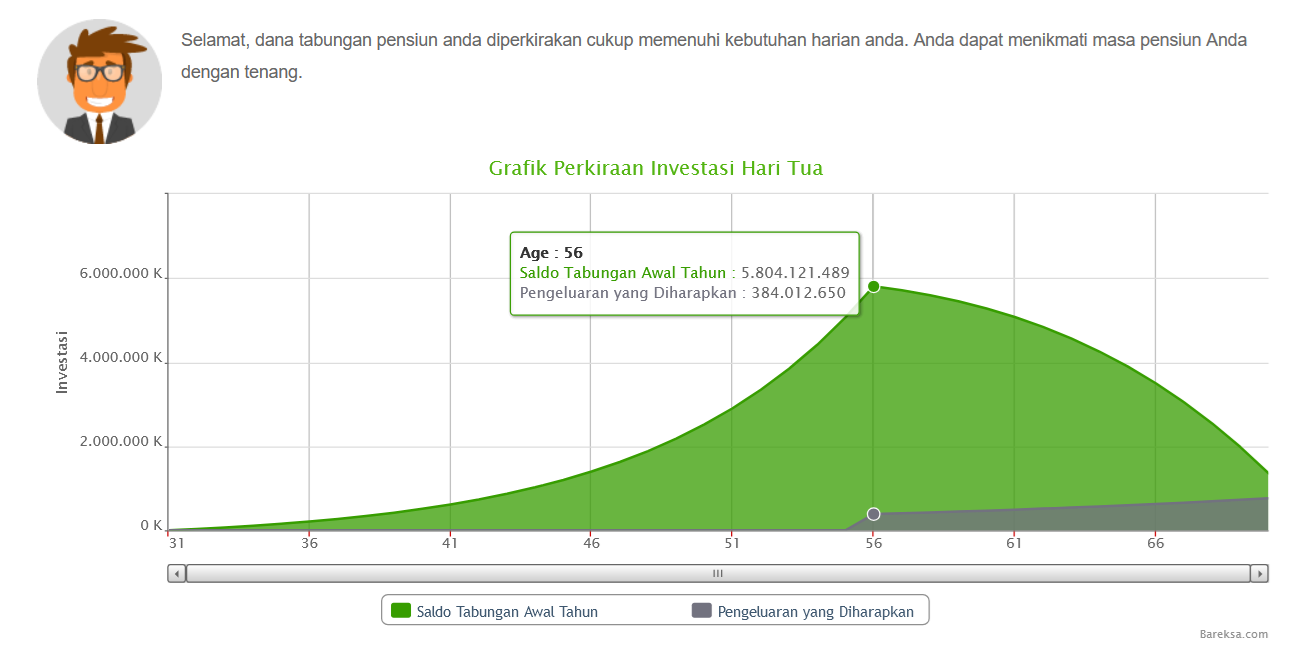

Dari hasil kalkulasi Bareksa, untuk bisa memenuhi dana pensiun hingga usia 70 tahun, kamu bisa menabung atau berinvestasi Rp2,37 juta per bulan atau hanya Rp79 ribu per hari sejak usia 30 tahun hingga 56 tahun. Dengan kata lain, kamu perlu disiplin berinvestasi selama 26 tahun. Hingga kemudian di usia 56 tahun hingga 70 tahun, kamu sudah bisa menikmati masa pensiun.

Dari hasil kalkulasi Bareksa, saat kamu usia 56 tahun, kamu sudah memiliki dana pensiun Rp5,8 miliar dari hasil investasi Rp2,37 juta per bulan selama periode 312 bulan, atau total dana pokok investasi senilai Rp739,44 juta. Tabungan dana pensiun yang kamu miliki itu telah tumbuh dan berkembang sehingga bisa mencukupi kebutuhanmu. Perlu diingat, seiring inflasi, di usiamu 56 tahun biaya hidupmu yang sebelumnya Rp9 juta per bulan sudah cukup, kemudian nilainya naik jadi Rp32 juta per bulan.

Dengan asumsi kamu tidak lagi punya pemasukan sama sekali sejak usia pensiun 56 tahun hingga 70 tahun, tapi dana pensiun ternyata mencukupi. Bahkan di usia 70 tahun, saat pengeluaran bulananmu sudah naik akibat inflasi menjadi Rp63,33 juta per bulan atau Rp760,3 juta setahun, kamu masih punya saldo tabungan di awal tahun Rp1,35 miliar. Karena itu, target dana pensiun hingga usia harapan hidup 70 tahun tercapai, bahkan masih ada sisanya.

Enam Tanda Merdeka Finansial

Meskipun financial freedom memang tampak sulit dicapai bagi sebagian besar orang, namun sejatinya kamu mesti mulai untuk merencanakannya. Sebab. semakin dini kamu menyiapkan, maka akan semakin ringan. Sebaliknya, semakin terlambat, maka kamu akan semakin berat dalam menyiapkannya. Karena itu, menurut Otoritas Jasa Keuangan (OJK) ada beberapa pertanda yang bisa kamu perhatikan untuk mengenali apakah kamu sudah merdeka keuangan atau belum.

1. Terlindungi asuransi

Hal yang dimiliki seseorang yang telah merdeka secara keuangan adalah dirinya telah terproteksi oleh asuransi untuk melindungi kesehatan atau jiwa dari risiko di masa depan.

2. Berinvestasi

Investasi merupakan salah satu cara untuk mencapai kemerdekaan secara keuangan. Investasi bisa dilakukan dalam berbagai instrumen keuangan, namun kamu harus memahami risiko dan manfaatnya.

3. Memiliki dana pensiun

Hal ini bisa dilakukan dengan mempersiapkan dana pensiun sejak dini ketika masih dalam masa produktif. Selain mempunyai dana pensiun, masa pensiun juga dapat dipersiapkan dengan investasi.

4. Memiliki dana pendidikan anak

Biaya pendidikan terus meningkat setiap tahun. Karena itu mempersiapkan dana pendidikan anak akan membantu terjaminnya pendidikan anak di masa depan.

5. Berutang untuk hal produktif

Salah satu kriteria menuju kemerdekaan keuangan ialah terbebas dari jeratan utang konsumtif Apabila utang yang dimiliki bersifat produktif dan bisa memberikan penghasilan, berarti kamu sudah menuju ke kemerdekaan keuangan.

6. Memiliki dana darurat

Dana darurat merupakan hal yang sangat penting bagi kesehatan keuangan. Dengan adanya dana darurat, kamu tidak perlu khawatir jika ada keperluan mendadak dalam jumlah besar. Dana darurat juga bisa digunakan sebagai tabungan masa depan. Umumnya orang menyiapkan dana darurat mulai untuk 6 kali dari pengeluaran bulanan, 9 kali, hingga 12 kali pengeluaran bulanan.

Tips Investasi untuk Meraih Financial Freedom

Cara berinvestasi agar bisa mencapai kebebasan finansial sebagaimana diuraikan dalam 5 tips ini:

1. Tentukan tujuan

Tujuan keuangan adalah target yang ingin kamu capai dalam jangka waktu tertentu. Target ini harus spesifik nilainya sehingga bisa kamu rencanakan cara meraihnya. Misalnya, kamu ingin punya uang Rp1 miliar dalam 5 tahun ke depan.

2. Kenali profil risiko

Sebagai investor, profil risiko adalah hal yang wajib diketahui sebelum berinvestasi karena menentukan seberapa besar tingkat risiko yang mampu kamu tanggung. Semakin tinggi potensi imbal hasil investasi, risikonya juga semakin tinggi. Setidaknya ada 3 tipe profil risiko, yakni tipe konservatif (penghindar risiko/risk averse), moderat dan agresif (penyuka risiko/risk taker).

3. Pilih investasi yang cocok

Jika kamu merupakan investor pemula, reksadana pasar uang cocok untuk dipilih. Sebab, risikonya rendah dan nilai investasi cenderung stabil. Reksadana pasar uang berisikan aset deposito dan obligasi dengan jatuh tempo kurang dari setahun. Selain reksadana pasar uang, Surat Berharga Negara (SBN Ritel) juga bisa dipertimbangkan.

Jika sudah mahir berinvestasi, kamu bisa memilih instrumen investasi lain dengan risiko lebih tinggi. Contohnya, reksadana pendapatan tetap, reksadana campuran, dan reksadana saham. Tiga jenis reksadana ini cocok untuk investor dengan profil risiko moderat - agresif dengan jangka waktu investasi 3-5 tahun. Bahkan kamu juga bisa memilih investasi langsung di saham, dengan mengincar saham-saham idamanmu di lapis pertama atau kedua, sesuai kebutuhan dan keinginanmu.

Selain itu kamu juga bisa mempertimbangkan untuk berinvestasi di emas batangan atau logam mulia. Baik reksadana, saham, SBN Ritel dan emas, sama-sama merupakan instrumen investasi yang bisa dipertimbangkan untuk mengalahkan inflasi.

4. Disiplin investasi

Hal paling penting dalam berinvestasi adalah disiplin. Jika kamu telah menentukan tujuan, maka harus rutin untuk menyisihkan uang untuk investasi sesuai dengan perencanaan di awal.

5. Pilih platform investasi terpercaya

Kalau sudah memahami investasi dan risikonya, kamu juga perlu memilih platform atau aplikasi yang terpercaya dan diawasi oleh regulator. Salah satunya platform super app investasi Bareksa yang menyediakan ratusan produk reksadana dari berbagai jenis dan dikelola oleh manajer investasi papan atas Tanah Air. Selain itu, sejak tahun lalu Bareksa menyediakan fitur Bareksa Saham, sehingga Kamu bisa mendiversifikasi investasi di saham, sejalan dengan investasi di instrumen lainnya di Bareksa.

Di Bareksa juga tersedia Surat Berharga Negara (SBN) Ritel. Bareksa adalah mitra distribusi yang telah membantu penawaran SBN Ritel sejak pertama kali ditawarkan secara online pada 2018. Bareksa menyediakan fitur Bareksa Emas yang berkerja sama dengan mitra emas berizin. Kemudian Bareksa juga menyediakan fitur Bareksa Robo Advisor yang akan membantumu memilih produk reksadana terbaik. Terakhir, tersedia juga fitur Bareksa Umroh, yang menyediakan layanan rencana investasi reksadana dengan tujuan keberangkatan umroh.

Investasi Bareksa Robo Advisor di Sini

(AM)

***

Ingin berinvestasi aman di saham dan reksadana secara online yang diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli saham klik tautan ini

- Beli reksadana, klik tautan ini

- Beli emas, klik tautan ini

- Download aplikasi Bareksa di App Store

- Download aplikasi Bareksa di Google Playstore

- Belajar investasi, klik untuk gabung Komunitas Bareksa di Facebook. GRATIS

DISCLAIMER

Investasi saham mengandung risiko dan seluruhnya menjadi tanggung jawab pribadi. Bareksa membuat informasi ini dari materi dan sumber-sumber terpercaya, serta tidak dipengaruhi pihak manapun. Informasi ini bukan merupakan ajakan, ataupun paksaan untuk melakukan transaksi dan Bareksa tidak memberikan jaminan atas transaksi yang dilakukan.

Kinerja masa lalu tidak mencerminkan kinerja di masa mendatang. Investasi reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus dan fund fact sheet dalam berinvestasi reksadana.

Fitur Bareksa Emas dikelola oleh PT Bareksa Inovasi Digital, berkerja sama dengan Mitra Emas berizin.

PT Bareksa Portal Investasi atau Bareksa.com adalah platform e-investasi terintegrasi pertama di Indonesia, yang ditunjuk menjadi mitra distribusi (midis) resmi Kementerian Keuangan untuk penjualan Surat Berharga Negara (SBN) Ritel atau SBN Ritel secara online. Selain proses registrasi dan transaksi sangat cepat dan mudah, Anda juga dapat memantau investasi Anda dari mana saja dan kapan saja.

Bareksa telah mendapatkan penghargaan sebagai midis SBN terbaik selama empat tahun berturut-turut dari Kementerian Keuangan RI. Penghargaan terbaru yang diterima adalah penghargaan sebagai Midis SUN dengan Kinerja Terbaik 2022 dan Midis SBSN dengan Kinerja Terbaik Kategori Fintech 2021.

Belum memiliki akun Bareksa tetapi ingin berinvestasi di SBN Ritel? Segera daftar melalui aplikasi Bareksa sekarang, gratis hanya dengan menyiapkan KTP dan NPWP (opsional). Bagi yang sudah punya akun Bareksa untuk reksadana, lengkapi data berupa rekening bank untuk mulai membeli SBN Ritel di Bareksa. Bagi yang sudah pernah membeli SBR, ORI atau Sukuk di Bareksa sebelumnya, registrasi ulang akun di Bareksa untuk memesan SBN Ritel.

Profil Penulis

Abdul Malik

Abdul Malik adalah Managing Editor Bareksa dengan pengalaman lebih dari 20 tahun di jurnalisme pasar modal. Memegang lisensi WPPE, ia fokus pada analisis pasar modal, saham, reksadana, SBN, emas dan edukasi keuangan, serta merupakan peraih beberapa fellowship internasional.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.229,30 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.185,94 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.031,91 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.203,62 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBelajar Investasi14 Agustus 2023

Belajar Investasi18 Agustus 2022

Belajar Investasi12 Agustus 2022

Belajar Investasi01 Juli 2022

Bareksa Insight28 Juli 2026

Bareksa Insight29 Juli 2026

Bareksa Insight27 Juli 2026

Bareksa Insight30 Juli 2026