Promo17 Juli 2026

Tips Kelola Uang THR Lebaran dengan Investasi Menurut Profil Risiko

Seperti apapun profil risiko Anda saat ini sebaiknya melakukan diversifikasi investasi dan siapkan dana darurat

19 April 2022

19 April 2022

Seperti apapun profil risiko Anda saat ini sebaiknya melakukan diversifikasi investasi dan siapkan dana darurat

Bareksa.com - Lebaran 2022 kian mendekat, persiapan apa saja yang sudah smart investor lakukan? Lalu, bagaimana juga dengan persiapan keuangan untuk masa depan?

Berkumpul bersama keluarga dan mudik Lebaran seperti yang sudah diperbolehkan oleh Pemerintah tentu memerlukan banyak persiapan. Untuk membiayai segala keperluan Lebaran, Anda bisa memanfaatkan dana tabungan maupun sebagian cuan dari investasi yang telah dilakukan.

Bagaimana dengan uang Tunjangan Hari Raya (THR) Lebaran? Dana THR bisa juga Anda gunakan untuk membiayai keperluan Lebaran maupun kebutuhan mendesak pada saat ini serta menunaikan kewajiban alias utang. Tapi jangan lupa, alokasikan juga uang dari THR Lebaran, untuk investasi demi persiapan kondisi keuangan yang baik di masa depan.

Promo Terbaru di Bareksa

Nah ulasan berikut mengenai strategi mengelola THR Lebaran berdasarkan profil risiko yang dipaparkan Chief Operating Officer (COO) Bareksa, Ni Putu Kurniasari, dalam Kelas Bareksa bertajuk "Tabungan, Hold, Return (THR) Cari Cara Cuan Investasi dari THR", Sabtu 16 April 2022.

Baca juga Proyek Baterai Mobil Listrik Bikin Saham Antam Meroket, 14 Reksadana Koleksi ANTM

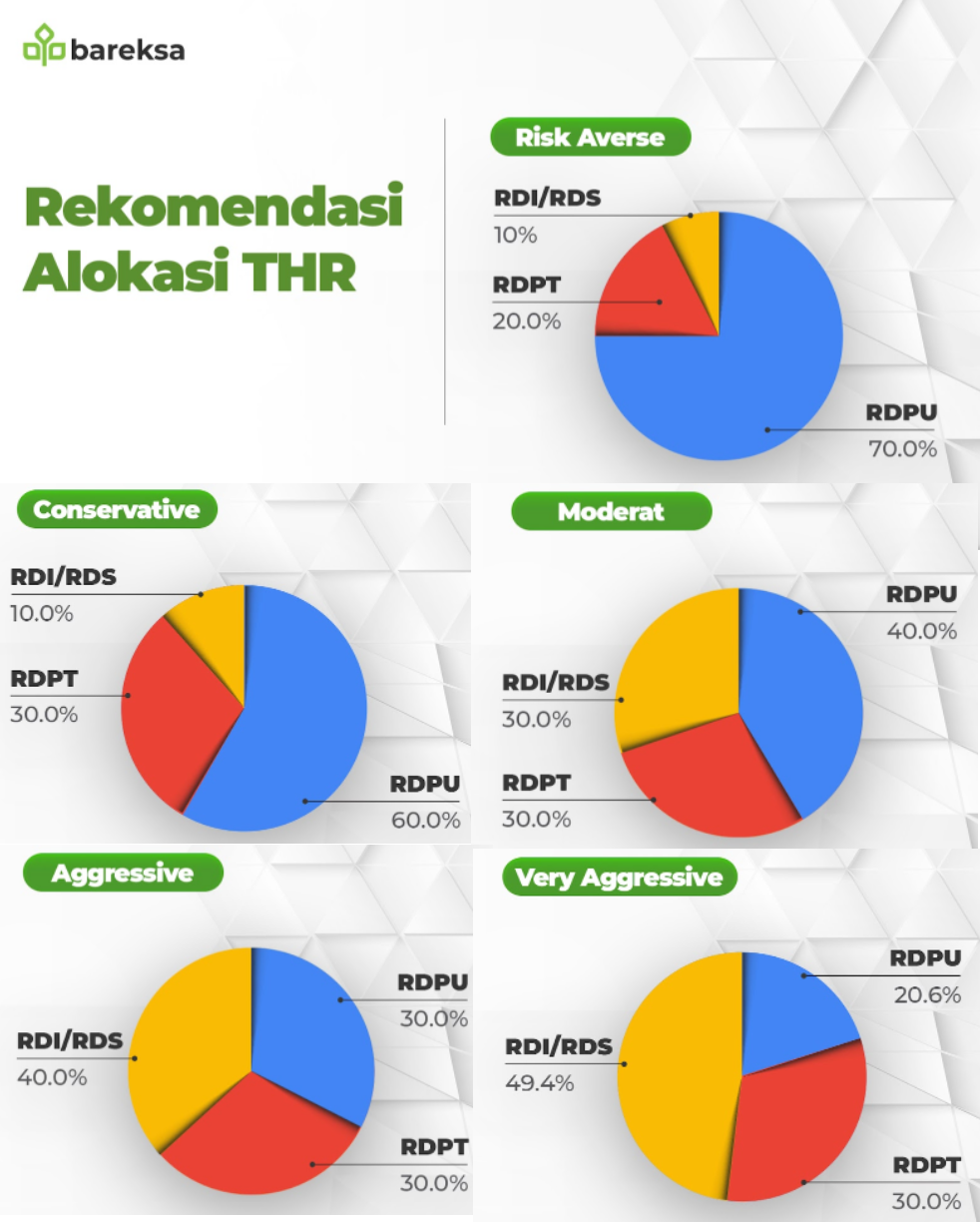

Putu menyampaikan untuk investor dengan profil risk averse (penghindar risiko), bisa mengalokasikan porsi investasi dari THR itu ke 70 persen reksadana pasar uang (RDPU), 20 persen reksadana pendapatan tetap (RDPT), dan 10 persen ke reksadana indeks atau reksadana saham (RDS).

"Kalau belum punya dana darurat, kita tidak perlu sampai betul betul menunggu dana darurat ideal baru masuk investasi ke aset lain," kata Putu.

Untuk mengetahui besaran ideal dana darurat yang sebaiknya dimiliki, Putu menyampaikan umumnya sembilan kali nilai pengeluaran rutin. Contoh, pengeluaran rutin wajib keluar per bulan Rp3 juta, maka idealnya punya Rp3 juta x 9 = Rp27 juta.

Namun, ia menyampaikan bukan berarti dana darurat harus disiapkan seluruhnya sekaligus. Bisa dilakukan bertahap sekaligus investasi.

"Cicil dana darurat dari dana tambahan kayak THR seperti ini. Jadi kita tambahkan dulu dana darurat yang belum ideal, bisa masukin dulu ke RDPU, RDPT, RDS," ujarnya.

Putu menilai investor yang juga masuk kategori risk averse adalah jika masih membutuhkan dana untuk waktu dekat. Misal buat biaya menikah dalam 1 hingga 2 tahun, atau sedang menyiapkan biaya sekolah. "Risk averse masuk dulu ke RDPU baru ke reksadana yang lain. Agar goal yang tadi dimau dalam jangka pendek agar bisa tercapai," kata Putu.

Sementara untuk profil konservatif, yang sudah memiliki dana darurat bahkan mendekati 3 kali pengeluaran bulanan, pembagian aset alokasi dana THR Lebarannya sebagai berikut. Mayoritas yakni 60 persen ke reksadana pasar uang, 30 persen ke reksadana pendapatan tetap, dan 10 persen ke reksadana saham atau reksadana indeks.

"Saya memang tidak mau main di risiko terlalu tinggi, Cuma butuh dana saya tidak diam. Disarankan masuk di RDPU dan perbanyak RDPT," ucapnya.

Cara tersebut, kata Putu agak berbeda dibandingkan pola untuk konservatif yang biasanya hanya ke reksadana pasar uang saja. "Kita bisa mulai THR income masukin ke yang agak agresif seperti RDPT, sehingga bisa dapat buffer imbal hasil tambahan, baru ke reksadana indeks atau saham," lanjutnya.

Sedangkan untuk investor dengan profil moderat, yang memiliki dana darurat sudah di atas lampu merah yakni melebihi 3 kali pengeluaran bulanan, pembagian aset alokasi THR Lebarannya, bisa berupa 40 persen ke reksadana pasar uang dan sisanya bisa dikombinasikan seperti 30 persen ke reksadana pendapatan tetap dan 30 persen lagi ke reksadana saham atau reksadana indeks.

Di sisi lain untuk profil agresif, pola pengalokasian asetnya kata Putu, bisa 30 persen ke reksadana pasar uang, 30 persen ke reksadana pendapatan tetap, dan 40 persen ke reksadana saham atau reksadana indeks.

"Mau cari risk karena dana untuk jangka panjang, ada dana darurat, ada asuransi, jadi enggak ganggu uang idle dan dalam 2 tahun ga ada rencana, kita bisa masuk ke aset agresif ke reksadana saham dan reksadana indeks," paparnya.

Bareksa Insight : Harga Komoditas Meroket, Reksadana Ini Makin Cemerlang

Putu menyampaikan jika ingin investasinya lebih bagus saat saham sedang masuk all time high, maka investor bisa masuk menunggu dua bulan sampai indeks saham turun. Lalu sebaiknya dialokasikan di mana uangnya?

"Parkir di RDPT untuk investor agresif, begitu indeks saham bagus kita masuk pelan-pelan. Jangan langsung lumpsum karena nggak tahu bottom-nya," ucap dia.

Menurutnya mau ditanya ke manajer investasi paling profesional pun tidak ada yang benar-benar tahu, kapan pasar saham atau Indeks Harga Saham Gabungan (IHSG) turun ke level terendah (bottom).

Makanya, "kita lakukan average down, turun beli, turun beli. Yang penting porsi alokasi RDS dilebihin. Juni-Agustus untuk pembelian, THR alokasikan untuk ke sana. Kita parkir dulu di RDPT," paparnya.

Sementara untuk profil very aggressive, Putu menyampaikan pembagian aset alokasinya bisa berupa 30 persen ke reksadana pendapatan tetap, 20,6 persen ke reksadana pasar uang sekaligus untuk menambah buffer dana darurat, dan 49,4 persennya ke reksadana indeks atau reksadana saham.

Grafik Rekomendasi Alokasi THR untuk Investasi Reksadana berdasarkan Profil Risiko

Putu menilai indeks saham sedang tinggi saat ini jadi memang alokasi harus masuk ke saham. Tapi, katanya hal itu harus dilakukan dengan smart. "Masuk pelan pelan, jangan greedy, masih bisa parkir di RDPT," imbuhnya.

Diversifikasi Investasi

Ia berpesan, seperti apapun profil risiko Anda saat ini sebaiknya melakukan diversifikasi investasi. Jangan investasikan uang Anda hanya di satu 'basket' alias keranjang saja.

Untuk itu, Putu menyampaikan apapun profil risiko Anda, ada baiknya tetap ada alokasi investasi di reksadana pasar uang yang bisa menunjang alokasi dana darurat jadi ideal. Minimal kata dia, nilainya minimal 3 kali dari pengeluaran wajib per bulan.

Lihat Promo THR Bareksa, Beli Reksadana Raih Hadiah Total Rp50 Juta

(Martina Priyanti/hm)

***

Ingin berinvestasi aman di emas dan reksadana secara online yang diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Beli emas, klik tautan ini

- Download aplikasi reksadana Bareksa di App Store

- Download aplikasi reksadana Bareksa di Google Playstore

- Belajar reksadana, klik untuk gabung Komunitas Bareksa di Facebook. GRATIS

DISCLAIMER

Kinerja masa lalu tidak menjamin kinerja masa depan. Investasi reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus dan fund fact sheet dalam berinvestasi reksadana.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.228,78 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.185,23 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.031,45 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.203,08 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBelajar Investasi17 Oktober 2024

Reksa Dana07 Juli 2022

Reksa Dana27 April 2022

Reksa Dana11 April 2022

Bareksa Insight28 Juli 2026

Bareksa Insight29 Juli 2026

Bareksa Insight27 Juli 2026

Bareksa Insight30 Juli 2026