Promo03 Agustus 2026

Warga Kelas Menengah Menjerit Akibat Makin Terjepit Pajak Tinggi? Simak Strategi Atur Keuangan Ini

Tak hanya akibat daya beli yang melemah seiring kenaikan biaya hidup karena inflasi, warga kelas menengah juga terjepit pajak tinggi

17 Oktober 2024

17 Oktober 2024

Tak hanya akibat daya beli yang melemah seiring kenaikan biaya hidup karena inflasi, warga kelas menengah juga terjepit pajak tinggi

Bareksa.com - Warga kelas menengah Tanah Air menjerit karena disinyalir bakal semakin terjepit, tidak hanya akibat melemahnya daya beli, namun juga akibat kenaikan pajak. Di satu sisi, kelas menengah sudah tidak memenuhi syarat mendapatkan berbagai program subsidi pemerintah, namun di sisi lain harus ikut menanggung beban pajak tinggi untuk mendukung pencapaian target penerimaan negara.

Terbaru ialah Direktorat Jenderal Pajak (Ditjen Pajak) Kementerian Keuangan (15/10) mengumumkan kenaikan tarif Pajak Pertambahan Nilai (PPN) dari 11% menjadi 12% mulai 1 Januari 2025. Ditjen Pajak menyatakan kenaikan ini bertujuan untuk meningkatkan penerimaan negara, mendukung pembangunan infrastruktur, program sosial, menutupi defisit anggaran dan membiayai berbagai program pemerintah.

Mantan Direktur Utama Bursa Efek Indonesia, Hasan Zein Mahmud menyatakan kenaikan PPN dari 11% menjadi 12% setara dengan kenaikan 9%. Nilai itu jika dibandingkan kinerja saham yang tidak pasti bisa naik 9% per tahun, maka akan terasa berat bagi masyarakat. Apalagi di setiap kegiatan masyarakat sehari-hari sudah dikenai pajak.

Promo Terbaru di Bareksa

“Kita cari duit bayar pajak. Duit kita menghasilkan duit, bayar pajak. Kita belanjakan duit kita, bayar pajak. Kita beli aset, bayar pajak. Kita jual aset, bayar pajak. Aset yang sudah kita miliki, yang sebelumnya sudah dikenakan pajak, tiap tahun dikenakan pajak lagi. Kata pepatah Amerika: orang hidup itu punya dua hal yang tidak bisa dihindari yaitu pajak dan mati," dia mengungkapkan (17/10).

Menurut Hasan Zein, masyarakat memang harus berfikir positif karena butuh pemerintah untuk melindungi rakyat dan menuntun ke arah sejahtera. Namun banyaknya temuan oleh aparat penegak hukum atas kasus korupsi, maka itu membuat masyarakat pembayar pajak jadi semakin prihatin.

Program makan bergizi gratis yang akan dilaksanakan oleh presiden terpilih Prabowo Subianto mulai 2 Januari 2025, juga disinyalir akan membidik kenaikan penerimaan pajak. Sebab program ini butuh dana jumbo, rencananya senilai Rp71 triliun atau sekitar Rp800 miliar per hari untuk menyediakan makanan bergizi gratis bagi anak-anak sekolah dari jenjang PAUD hingga Sekolah Menengah Atas (SMA), serta ibu hamil dan menyusui. Menurut Tim Prabowo besaran anggaran ini masih terbuka untuk ditambah.

Hal ini tentu akan menambah beban warga kelas menengah jika dana jumbo itu dibidik dengan cara kembali menaikkan pajak. Prabowo dijadwalkan akan dilantik bersama Gibran Rakabuming Raka sebagai Presiden dan Wakil Presiden RI periode 2024-2029 pada Ahad (20/10/2024).

Fenomena melemahnya daya beli masyarakat sudah diungkap oleh ekonom dan pemerintah. Ekonom menilai indikator pelemahan daya beli masyarakat sudah terlihat dari data deflasi 5 bulan beruntun hingga September 2024. Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (Kementerian PPN/Bappenas) juga mencatat nilai pendapatan riil masyarakat terus merosot.

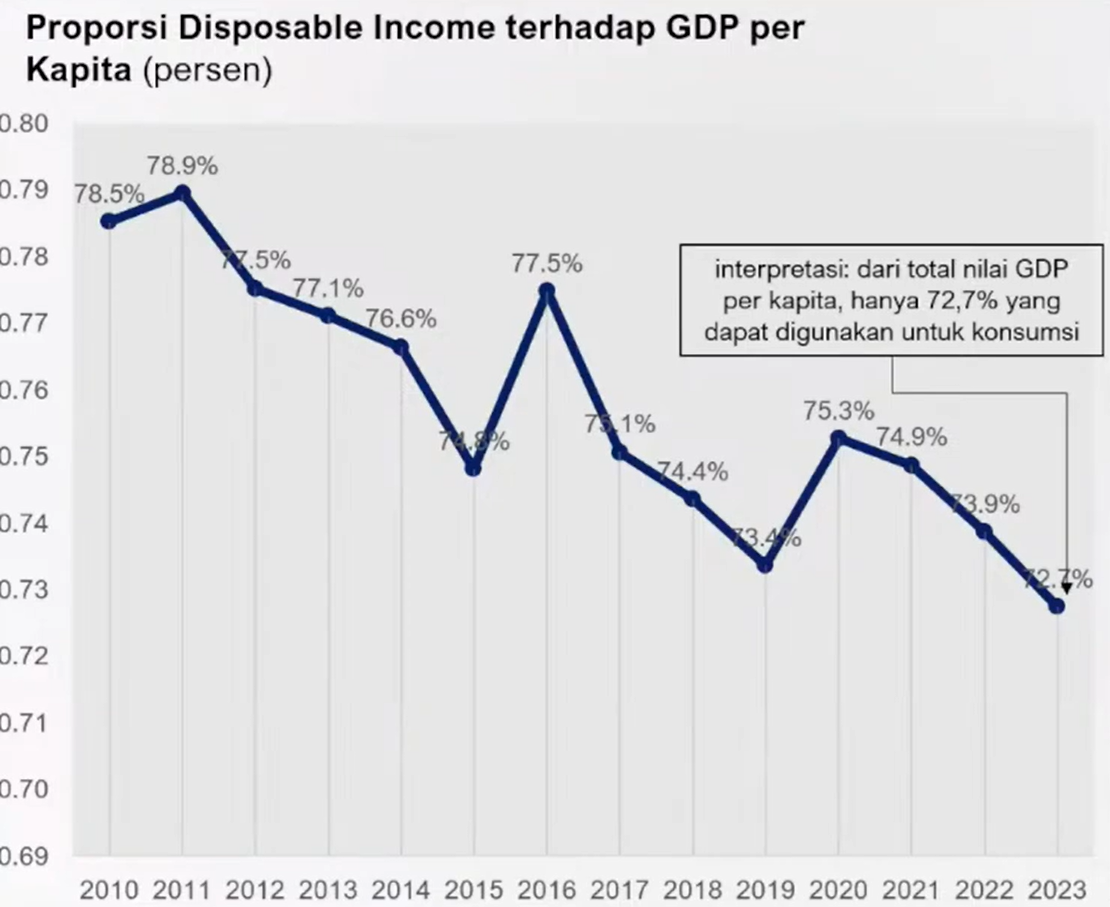

Bappenas mengungkap pendapatan riil masyarakat Indonesia terus turun dalam 14 tahun terakhir, tertekan biaya hidup yang tinggi, hingga banyaknya orang bekerja di sektor informal. Hal ini terlihat dari proporsi pendapatan individu yang dikeluarkan untuk konsumsi menunjukkan tren penurunan relatif terhadap produk domestik bruto (PDB) per kapita sepanjang 2010-2023. Jadi, meskipun disposable income (nilai maksimal pendapatan setelah dikurangi pajak) naik, tetapi nilainya secara riil untuk konsumsi relatif menurun.

Sumber : tangkapan layar materi presentasi Bappenas di akun resmi Youtube DPD RI

Proporsi pendapatan riil terhadap PDB per kapita tercatat 78,5% pada 2010, bahkan sempat mencapai 78,9% pada 2011. Namun kini proporsi disposable income terhadap PDB per kapita hanya 72,7% di 2023. Menurut Bappenas, pendapatan riil masyarakat turun akibat naiknya biaya hidup, tekanan inflasi akibat ketidakpastian global seperti pandemi Covid-19, perang Rusia-Ukraina, hingga perang dagang.

Kelas Menengah Terancam Turun Kasta

Perlu diketahui, secara umum diferensiasi kelas ekonomi masyarakat dibagi menjadi 3, yakni kelas atas (upper class) adalah kelompok orang kaya yang diliputi kemewahan, kelas menengah (middle class) ialah kelompok orang berkecukupan dalam hal kebutuhan sandang, pangan dan papan, serta kelas bawah (lower class) adalah kelompok orang miskin yang sering kesulitan dalam memenuhi kebutuhan sandang, pangan dan papan.

Menurut Bank Dunia (2019), penduduk Indonesia dibagi menjadi 5 kelas berdasarkan pengeluaran per kapita. Yakni miskin (pengeluaran per kapita di bawah garis kemiskinan), rentan miskin (pengeluaran per kapita 1 - 1,5 kali garis kemiskinan), menuju kelas menengah (pengeluaran per kapita 1,5 - 3,5 kali garis kemiskinan), kelas menengah (pengeluaran per kapita 3,5 - 17 kali garis kemiskinan), serta kelas atas (pengeluaran per kapita di atas 17 kali garis kemiskinan).

Dilansir kumparan.com (6/9), pada 2024, kelas menengah adalah penduduk dengan pengeluaran per kapita antara Rp2,04 juta hingga Rp9,9 juta per bulan. Akibat tekanan ganda yakni pelemahan daya beli dan pajak tinggi, maka warga kelas menengah terancam turun kasta. Bahkan banyak media sudah memberitakan fenomena ini. Utamanya bagi masyarakat rentan miskin, menuju kelas menengah, serta menengah menurut klasifikasi Bank Dunia. Mereka akan semakin terjepit.

Strategi Atur Keuangan

Di tengah tingginya biaya hidup, kenaikan pajak, hingga melemahnya daya beli, maka masyarakat kelas menengah harus menerapkan strategi jitu untuk atur keuangan agar bisa bertahan. Langkah ini diperlukan, meskipun mereka harus berhemat dalam mengalokasikan pengeluarannya, namun masih tetap bisa berinvestasi dan terlindungi asuransi. Secara umum, panduan dalam mengalokasikan gaji atau pendapatan per bulannya ialah sebagai berikut:

- 50% untuk pengeluaran rutin bulanan

- 30% untuk bayar utang

- 10% untuk investasi dan tabungan

- 10% untuk proteksi

Perlu dicatat, masyarakat sangat disarankan agar hanya utang untuk sesuatu yang bersifat produktif. Seperti utang untuk modal kerja atau usaha, atau pembelian barang yang harganya berpotensi naik di masa mendatang, seperti properti. Alokasi 10% untuk investasi atau tabungan juga dengan catatan, kamu sudah memiliki tabungan dana darurat.

Menurut Otoritas Jasa Keuangan (OJK), besaran dana darurat yang ideal ialah 3-6 kali gaji atau pendapatan bagi yang masih single atau tidak memiliki tanggungan. Adapun jika kamu sudah berkeluarga, maka jumlah dana darurat adalah 6-12 kali gaji atau pendapatan. Contohnya, jika kamu punya gaji atau pendapatan Rp10 juta per bulan, maka dana darurat yang mesti kamu siapkan ialah Rp30-60 juta untuk single, atau Rp60-120 juta bagi yang sudah berkeluarga.

Setelah dana darurat terkumpul, maka kamu bisa merencanakan investasi dengan leluasa. Hal ini dicatat, sebab investasi disarankan hanya menggunakan uang dingin, bukan uang panas. Uang dingin adalah benar-benar uang sisa dan bukan uang yang digunakan untuk pengeluaran rutin bulanan. Dana darurat bisa kamu simpan di reksadana pasar uang atau Surat Berharga Negara (SBN) Ritel. Sebab dua instrumen investasi itu cenderung stabil dengan imbal hasil jauh lebih menarik dari deposito.

Dua instrumen itu juga bisa mengalahkan inflasi. Sebab secara historis imbal hasilnya selalu di atas inflasi. Jika kamu menyimpan dana darurat di instrumen yang tidak bisa mengalahkan inflasi, maka hanya akan sia-sia, karena nilainya akan tergerus inflasi. Dana darurat juga disarankan tidak disimpan di instrumen yang menawarkan imbal hasil tinggi. Sebab seiring tingginya potensi keuntungan, maka biasanya risikonya juga besar (high risk high return). Kamu tentu tidak mau kalau dana darurat yang sudah kamu siapkan nilainya anjlok signifikan akibat gejolak pasar bukan?

Simpan Dana Darurat di ORI026 dan Reksadana Pasar Uang

Salah satu SBN Ritel yang bisa kamu pertimbangkan untuk menyimpan dana darurat ialah Obligasi Negara Ritel (ORI) seri ORI026, yang ditawarkan pada 30 September hingga 24 Oktober 2024. Karena fiturnya tradable (bisa diperdagangkan) di pasar sekunder, maka jika ada kebutuhan darurat, investor bisa menjualnya setelah minimum holding period 1 kali pembayaran kupon.

Kementerian Keuangan menetapkan kupon atau imbal hasil ORI026 yang ditawarkan pada 30 September hingga 24 Oktober 2024 ialah fixed 6,3% untuk ORI026T3 dan 6,4% untuk ORI026T6. Badan Pusat Statistik (BPS) (1/10) mengumumkan indeks harga konsumen (IHK) mencatat inflasi 1,84% secara tahunan (YOY) di September 2024. Setelah dikurangi inflasi per September 2024, maka kupon riil ORI026T3 menjadi 3,83% dan ORI026T6 imbal hasil riilnya 3,92%.

Real yield merupakan tingkat keuntungan yang sebenarnya, atau selisih antara suku bunga atau imbal hasil obligasi dikurangi besaran inflasi di suatu negara secara tahunan. Besaran kupon ORI026 jauh lebih menarik dari bunga deposito, di mana suku bunga penjaminan simpanan Lembaga Penjamin Simpanan (LPS) bank umum saat ini 4,25%. Setelah dipotong pajak 20% bunga bersih deposito jadi 3,4%. Kemudian setelah dipotong inflasi, maka bunga riil deposito menjadi 1,56%.

Instrumen | Kupon/bunga | Pajak | Kupon/bunga bersih | Inflasi September 2024 (YOY) | Kupon/bunga riil |

ORI026T3 | 6,3% | 10% | 5,67% | 1,84% | 3,83% |

ORI026T6 | 6,4% | 10% | 5,76% | 1,84% | 3,92% |

Deposito | 4,25% | 20% | 3,4% | 1,84% | 1,56% |

Sumber : Kemenkeu, LPS, BPS, diolah Bareksa

Instrumen lain yang bisa dipertimbangkan untuk menyimpan dana darurat ialah reksadana pasar uang. Beberapa produk reksadana pasar terbaik, baik konvensional atau syariah yang tersedia di super app investasi Bareksa mencatatkan imbal hasil 5,4% hingga 6,1% setahun terakhir (per 16/10). Return reksadana pasar uang itu sudah bersih dan tidak dipotong pajak, karena bukan merupakan objek pajak. Setelah dikurangi inflasi, imbal hasil riil 5 reksadana pasar uang tersebut 3,6% hingga 4,33%, juga jauh lebih menarik dari bunga riil deposito.

Reksadana Pasar Uang | 1 Bulan (%) | YTD (%) | 1 Tahun (%) |

Capital Money Market Fund | 0,52 | 4,68 | 5,93 |

Insight Money | 0,57 | 4,9 | 6,13 |

Insight Money Syariah | 0,53 | 4,63 | 5,74 |

KISI Money Market Fund | 0,54 | 4,45 | 5,48 |

Mega Dana Kas | 0,59 | 4,55 | 5,7 |

Sumber : Tim Analis Bareksa, kinerja per 16/10/2024

Rekomendasi Investasi Saat Dana Darurat sudah Aman

Sebenarnya banyak pilihan produk investasi saat ini. Namun menurut Tim Analis Bareksa, mempertimbangkan gejolak pasar modal, akibat ketidakpastian ekonomi dan politik global, memanasnya tensi konflik Timur Tengah, hingga potensi perlambatan ekonomi global dan nasional, maka investor bisa mempertimbangkan instrumen investasi yang kinerjanya relatif stabil dari dampak gejolak pasar, namun menawarkan imbal hasil menarik.

Instrumen investasi itu ialah reksadana pendapatan tetap. Instrumen ini biasanya disarankan untuk investor profil risiko moderat, namun juga bisa jadi bagian diversifikasi investasi oleh investor dari beragam profil risiko. Untuk diketahui, profil risiko investor sedikitnya dibagi 3 yakni konservatif, moderat dan agresif.

Beberapa produk reksadana pendapatan tetap terbaik di super app investasi Bareksa berhasil mencatatkan imbal hasil atau cuan antara 6,4% hingga 7,92% setahun terakhir (per 16/10). Imbal hasil sebesar itu tentu sangat menarik jika dibandingkan deposito perbankan. Selain tidak dipotong pajak karena bukan merupakan objek pajak, imbal hasil riil reksadana pendapatan tetap itu setelah dikurangi inflasi masih sekitar 4,6% hingga 6,1%. Dengan begitu, dana yang kamu investasi aman dari gerusan inflasi untuk merencanakan keuangan masa depan.

Kamu juga bisa leluasa memilih apakah lebih menyukai produk investasi konvensional atau syariah, seperti dalam tabel berikut:

Reksadana Obligasi Korporasi | 1 Bulan (%) | YTD (%) | 1 Tahun (%) |

Capital Fixed Income Fund | 1,09 | 5,98 | 7,45 |

Capital Sharia Fixed Income | 0,61 | 5,26 | 6,44 |

I-Hajj Syariah Fund | 1,13 | 5,87 | 6,98 |

Insight Renewable Energy Fund | 0,75 | 5,53 | 6,89 |

STAR Stable Amanah Sukuk | 0,84 | 6,27 | - |

STAR Stable Income Fund | 0,67 | 5,27 | 6,43 |

Trimegah Dana Obligasi Nusantara | 1,04 | 6,44 | 6,89 |

Trimegah Dana Tetap Syariah | 1,12 | 6,71 | 7,92 |

Sumber : Tim Analis Bareksa, kinerja per 16/10/2024

Bareksa Midis SBN Terbaik

Sebagai informasi, Bareksa adalah mitra distribusi yang telah membantu penawaran SBN Ritel sejak pertama kali ditawarkan secara online pada 2018. Selain itu, Bareksa meraih penghargaan sebagai mitra distribusi terbaik sejak 2018, atau dalam 5 tahun beruntun.

Bareksa meraih penghargaan sebagai Midis SUN Terbaik Tahun 2022 bersanding dengan bank-bank besar. Penghargaan terbaru ini melengkapi daftar penghargaan yang diterima Bareksa dari Kementerian Keuangan yakni:

- Midis SUN Terbaik 2019

- Midis SUN Terbaik 2020

- Midis SUN Terbaik 2021

- Midis SUN Ritel Terbaik 2022

- Midis SBSN Terbaik Kategori Fintech 2018

- Midis SBSN Terbaik Kategori Fintech 2019

- Midis SBSN Terbaik Kategori Fintech 2020

- Midis SBSN Terbaik Kategori Fintech 2021

(Sigma Kinasih/Christian Halim/AM)

***

Ingin berinvestasi aman di emas dan reksadana secara online yang diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Beli emas, klik tautan ini

- Download aplikasi reksadana Bareksa di App Store

- Download aplikasi reksadana Bareksa di Google Playstore

- Belajar reksadana, klik untuk gabung Komunitas Bareksa di Facebook. GRATIS

DISCLAIMER

Kinerja masa lalu tidak mencerminkan kinerja di masa mendatang. Investasi reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus dan fund fact sheet dalam berinvestasi reksadana.

PT Bareksa Portal Investasi atau Bareksa.com adalah platform e-investasi terintegrasi pertama di Indonesia, yang ditunjuk menjadi mitra distribusi (midis) resmi Kementerian Keuangan untuk penjualan Surat Berharga Negara (SBN) Ritel atau SBN Ritel secara online. Selain proses registrasi dan transaksi sangat cepat dan mudah, Anda juga dapat memantau investasi Anda dari mana saja dan kapan saja.

Bareksa telah mendapatkan penghargaan sebagai midis SBN terbaik selama empat tahun berturut-turut dari Kementerian Keuangan RI. Penghargaan terbaru yang diterima adalah penghargaan sebagai Midis SUN dengan Kinerja Terbaik 2022 dan Midis SBSN dengan Kinerja Terbaik Kategori Fintech 2021.

Belum memiliki akun Bareksa tetapi ingin berinvestasi di SBN Ritel? Segera daftar melalui aplikasi Bareksa sekarang, gratis hanya dengan menyiapkan KTP dan NPWP (opsional). Bagi yang sudah punya akun Bareksa untuk reksadana, lengkapi data berupa rekening bank untuk mulai membeli SBN Ritel di Bareksa. Bagi yang sudah pernah membeli SBR, ORI atau Sukuk di Bareksa sebelumnya, registrasi ulang akun di Bareksa untuk memesan SBN Ritel.

Profil Penulis

Abdul Malik

Abdul Malik adalah Managing Editor Bareksa dengan pengalaman lebih dari 20 tahun di jurnalisme pasar modal. Memegang lisensi WPPE, ia fokus pada analisis pasar modal, saham, reksadana, SBN, emas dan edukasi keuangan, serta merupakan peraih beberapa fellowship internasional.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.228,78 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.185,23 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.031,45 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.203,08 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBareksa Navigator22 Agustus 2022

Bareksa Insight02 April 2026

Reksa Dana23 Juni 2025

Reksa Dana21 Maret 2025

Bareksa Insight28 Juli 2026

Bareksa Insight29 Juli 2026

Bareksa Insight27 Juli 2026

Bareksa Insight30 Juli 2026