Promo17 Juli 2026

Tips Nikmati Masa Pensiun Nyaman dan Sejahtera

Tersedia beragam pilihan instrumen investasi pasar modal hingga emas fisik digital untuk menyiapkan dana pensiun di Bareksa

28 Februari 2024

28 Februari 2024

Tersedia beragam pilihan instrumen investasi pasar modal hingga emas fisik digital untuk menyiapkan dana pensiun di Bareksa

Bareksa.com - Persiapan pensiun yang matang tanpa disertai pengelolaan perencanaan keuangan mumpuni, justru akan membuat masa pensiun menjadi terganggu. Setelah bertahun-tahun mengumpulkan bekal pensiun yang cukup, namun karena kesalahan pengelolaan keuangan, uang pensiun menjadi tergerus dan tidak cukup lagi untuk menghidupi masa pensiun sesuai yang kita estimasi sebelumnya.

Freddy Tedja, Head of Investment Specialist PT Manulife Aset Manajemen Indonesia atau MAMI, dalam artikel edukasi yang dibagikan kepada media, dari Manulife Aset Manajemen Indonesia dengan judul 'Tips menikmati pensiun nyaman dan sejahtera', memberikan sejumlah tips menyiapkan masa pensiun. Menurut Freddy tantangannya adalah bagaimana bekal pensiun yang sudah kita miliki mampu menghidupi kita bertahun-tahun hingga tutup usia. Seperti apa persiapan pensiun dan pengelolaan keuangan di masa pensiun yang tepat? Simak penjelasannya di bawah ini.

Bersiap Sebelum dan Sesudah Pensiun

Freddy menyampaikan bahwa persiapan pensiun bagi sebagian besar masyarakat Indonesia masih dianggap 'pasti akan dapat dicukup-cukupkan'. Meskipun begitu, bagi orang-orang yang sudah menyadari pentingnya pensiun dan menganggap diri sudah memiliki bekal yang cukup, ketidakmampuan mengelola keuangan (baca: investasi) di hari tua, bisa berdampak pada tergerusnya uang pensiun yang sudah disiapkan jauh-jauh hari sebelumnya.

"Kita tidak pernah tahu sampai berapa panjang umur seseorang. Teknologi dan kesadaran manusia untuk hidup sehat mampu memperpanjang ekspektasi hidup manusia," kata dia, Rabu (28/2/2024).

Terkait perkataan, Freddy mengutip Badan Pusat Statistik/BPS yang menyebutkan bahwa umur harapan hidup (UHH) orang Indonesia terus meningkat setiap tahunnya. Di periode 2020-2023, UHH orang Indonesia meningkat 0,56% per tahun atau rata-rata tumbuh 0,25% per tahun, dimana di tahun 2023 UHH mencapai 73,93 tahun. Maka, jika usia pensiun saat ini mencapai 57 tahun, paling tidak seseorang harus memiliki perencanaan matang dalam pengelolaan keuangan pensiunnya hingga 17 tahun ke depan, agar kebutuhan hidupnya tetap dapat tercukupi.

"Jadi, walaupun memang sebagian besar dana pensiun sudah kita siapkan sebelumnya ketika kita masih di usia produktif, kita tidak boleh lengah dan pengelolaan dana pensiun tetap harus kita lakukan bahkan setelah kita memasuki masa pensiun tersebut," kata Freddy.

Cari Proteksi Kesehatan

Di sisi lain Freddy menyampaikan bahwa tantangan terbesar ketika memasuki usia pensiun adalah faktor kesehatan. Seiring bertambahnya usia, sakit dan ketidakmampuan fisik adalah perampok yang paling berbahaya, terutama di saat kita tidak lagi produktif. Menurutnya, bisa jadi bakal ada tambahan biaya mendadak yang harus kita keluarkan untuk mempertahankan hidup ke depan.

Untuk itulah, ia menyarankan beberapa tahun menjelang pensiun, disarankan untuk mencari perlindungan asuransi kesehatan yang mampu mencakup layanan biaya rawat jalan, rawat inap, hingga operasi. "Biaya asuransi kesehatan jelang pensiun tidak murah, namun kita akan merasakan banyak manfaatnya seiring bertambahnya usia," kata Freddy.

Menurut dia ada baiknya jangan malas untuk mencari tahu beragam perawatan medis dan biaya yang bisa dicover oleh perusahaan asuransi. Pastikan program asuransi kesehatan yang kita beli telah cukup memadai dan sesuai dengan standar rumah sakit dan layanan kesehatan yang nyaman bagi kita. Memang masih ada layanan BPJS Kesehatan, tapi tidak ada salahnya jika memiliki dua perlindungan sekaligus. "Ingat, semakin bertambahnya usia semakin besar pula biaya kesehatan yang harus kita tanggung," imbuhnya.

Simpanan Darurat

Freddy mengatakan ada baiknya juga selalu bersiap menghadapi kondisi darurat, entah itu kendaraan yang harus masuk bengkel, pompa air yang rusak, atau bagian rumah yang memerlukan perbaikan. "Untuk itu, tempatkan sebagian dana pensiun di instrumen keuangan yang mudah dicairkan seperti simpanan di bank atau reksa dana pasar uang," ujarnya.

Biaya Hidup Tak akan Habis

Menurut Freddy jangan pernah berasumsi biaya hidup akan menyusut semasa pensiun nanti. "Yang terjadi adalah, biaya-biaya yang kita keluarkan di usia produktif, seperti biaya transportasi, uang sekolah anak, (hingga gaya hidup) akan tergantikan dengan biaya-biaya baru seperti biaya kesehatan (seiring bertambahnya usia) dan nutrisi yang lebih baik, serta perawatan rumah (karena waktu kita akan lebih sering dihabiskan di rumah)," paparnya.

Lebih lanjut dia mengatakan biaya yang dapat kita kurangi adalah gaya hidup. Namun itu membutuhkan proses dan tidak bisa langsung dilakukan. Untuk perhitungan biaya yang dibutuhkan saat pensiun, jangan pernah mengurangi angka biaya bulanan di masa produktif, yang ada justru kita harus menambahkan.

Nah untuk mencukupi biaya hidup bulanan, ia mengatakan bisa dengan siapkan sejumlah pokok (dana) dan manfaatkan hanya bunga yang didapatkan untuk biaya hidup bulanan, jangan pernah mengurangi pokok. Dengan asumsi bunga deposito saat ini di kisaran 5%, maka pokok yang cukup sebesar 240x biaya hidup bulanan.

Kebebasan dari Beban

Freddy menyampaikan bahwa memasuki usia pensiun, idealnya kita hanya memikirkan diri kita dan pasangan hidup. Namun yang terjadi, masih ada orang tua yang menanggung anak-anaknya, bahkan biaya hidup bulanannya. Menjadi tanggung jawab setiap orang tua untuk menyiapkan anak-anak agar lebih mandiri saat dewasa. Sehingga di masa tua, orang tua dapat lebih menikmati masa pensiun yang lebih nyaman dan bermain bersama cucu-cucu, tanpa perlu memikirkan lagi kebutuhan hidup anak-anaknya. Beralih ke rumah yang lebih kecil juga menjadi salah satu cara mengurangi beban biaya operasional bulanan.

Ia menyampaikan kalau berapa pun besar uang yang sudah disiapkan, jika salah mengelolanya, bisa dipastikan pensiun kita akan terganggu. Maka, sarannya, pintar-pintar kita untuk menempatkan uang di keranjang yang tepat. "Tempatkan uang kita pada aset yang berpotensi memberikan imbal hasil lebih tinggi dari deposito, seperti reksa dana pasar uang, reksa dana pendapatan tetap atau reksa dana saham. Lakukan diversifikasi portofolio, sesuaikan dengan profil risiko, tujuan keuangan dan jangka waktu yang telah ditetapkan. Masa pensiun haruslah indah, jadi rencanakan dengan baik," kata Freddy menyarankan.

Investasi Pasar Modal hingga Emas Fisik

Terkait apa yang disampaikan Freddy, tersedia beragam pilihan instrumen investasi pasar modal hingga emas fisik digital di Bareksa, untuk persiapan masa pensiun.

Reksadana

Tersedia ratusan produk reksadana dari beragam jenisnya (pasar uang, pendapatan tetap, saham, campuran, dan indeks) yang bisa dipilih dengan disesuaikan dengan profil risiko dan tujuan investasinya.

Investasi Reksadana di Sini

Saham

Selain reksadana, Kamu juga bisa investasi saham di Bareksa. Fitur saham di Bareksa dirilis pada awal November 2023 dan terkait peluncuran fitur ini, Bareksa menggandeng PT Ciptadana Sekuritas Asia (Ciptadana Sekuritas). Transaksi di Bareksa Saham sangat mudah. Sebab fitur-fiturnya didesain sangat mudah digunakan bahkan oleh investor atau pengguna awam sekalipun.

Investasi Saham di Sini

SBN Ritel

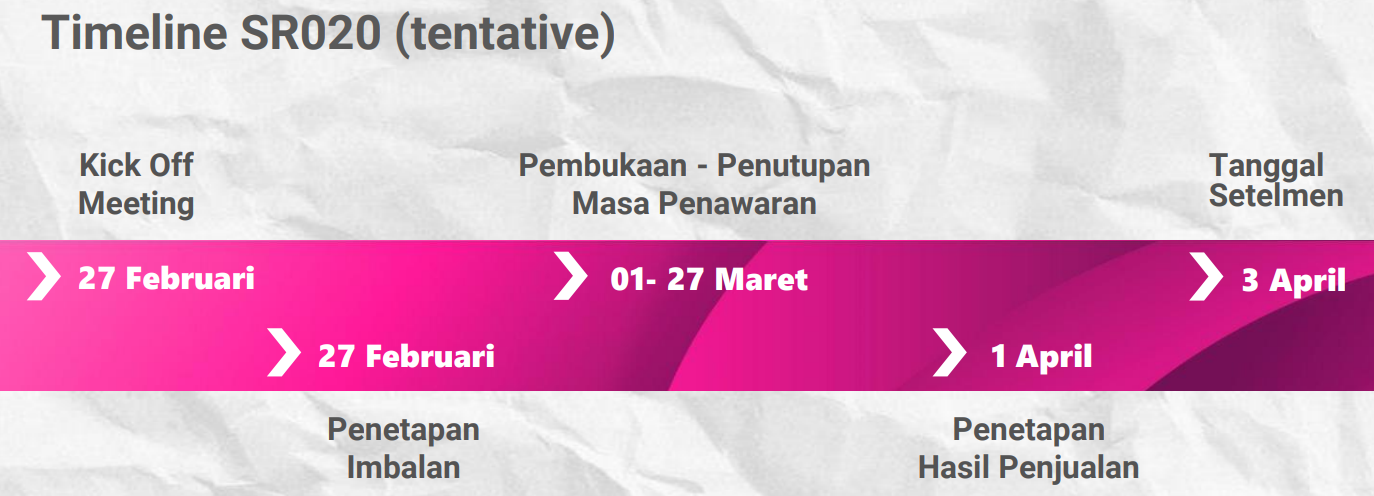

Hanya dengan sentuhan jari dari manapun dan kapanpun, Kamu juga berinvestasi SBN Ritel di super app investasi Bareksa. Sejak 2018, Bareksa menjadi salah satu mitra distribusi penjualan SBN Ritel. Nah, Jumat pekan ini atau 1 Maret 2024, pemerintah akan membuka masa penawaran SBN Ritel jenis Sukuk Ritel seri SR020.

Promo Terbaru di Bareksa

SBN Ritel seri SR020 bisa juga Kamu manfaatkan untuk mempersiapkan dana masa pensiun. Modal minimal untuk pembelian SR020 sebesar Rp1 juta (1 unit). Maksimum pemesanan untuk SR020-T3 sebanyak 5.000 unit atau Rp5 miliar dan maksimum pemesanan SR020-T5 sebanyak 10.000 unit atau Rp10 miliar. Jadi, maksimal pemesanan bila investor ingin mengambil kedua tenor adalah sebesar Rp15 miliar.

Besaran kupon SR020 ini lebih menarik dari deposito bank. Saat ini, suku bunga Lembaga Penjamin Simpanan (LPS) periode Februari-Mei 2024 di 4,25% untuk bank umum dan 6,75% untuk BPR. Selain itu, pajak imbal hasil SBN Ritel juga lebih rendah, hanya 10% sementara pajak bunga deposito 20%.

SR020 lebih menarik daripada deposito karena 100% dijamin oleh pemerintah. Bila investor berinvestasi maksimal di SR020-T3 Rp5 miliar dan SR020-T5 Rp10 miliar, maka totalnya Rp15 miliar. Semua nilai pokok investasi SR020 yang senilai Rp15 miliar itu dijamin oleh negara. Sedangkan nilai penjaminan deposito oleh LPS hanya Rp2 miliar.

Instrumen Investasi | Kupon/bunga | Pajak | Imbalan/bunga bersih |

SR020-T3 | 6,3% | 10% | 5,67% |

SR020-T5 | 6,4% | 10% | 5,76% |

Bunga deposito | 4,25% | 20% | 3,4% |

Sumber: Kemenkeu, LPS, diolah Bareksa

Setelah dipotong pajak, maka bunga bersih deposito yang dijamin LPS hanya 3,4%. Adapun imbal hasil bersih SR020 setelah dipotong pajak jadi 5,67% per tahun untuk SR020-T3 dan 5,76% per tahun untuk SR020-T5, jauh lebih menarik daripada deposito.

Siap Investasi SR020, Daftar di Sini

Emas

Sementara itu dalam menyediakan fitur Bareksa Emas, Bareksa bekerja sama dengan Pegadaian, Treasury, dan Indogold. Emas batangan yang tersedia di Bareksa Emas adalah emas murni dengan kadar 99,99%. Smart Investor dapat memilih emas Antam ataupun emas UBS untuk Tarik Fisik di Bareksa Emas. Investasi emas fisik digital dengan fitur Bareksa Emas yang tersedia di Bareksa, dapat dilakukan kapan saja tidak mengenal hari libur. Nilai transaksi pembelian emas fisik digital di Bareksa Emas, dapat langsung terlihat usai melakukan pembayaran.

Bagaimana, udah ngga bingung lagi kan dalam menyiapkan bekal untuk menyambut masa pensiun? Pastikan setiap instrumen investasi yang Kamu pilih sesuai dengan profil risiko dan tujuan investasi ya.

(Martina Priyanti)

***

Ingin berinvestasi sekaligus bantu negara?

PT Bareksa Portal Investasi atau Bareksa.com adalah platform e-investasi terintegrasi pertama di Indonesia, yang ditunjuk menjadi mitra distribusi (midis) resmi Kementerian Keuangan untuk penjualan Surat Berharga Negara (SBN) Ritel atau SBN Ritel secara online. Selain proses registrasi dan transaksi sangat cepat dan mudah, Anda juga dapat memantau investasi Anda dari mana saja dan kapan saja.

Bareksa telah mendapatkan penghargaan sebagai midis SBN terbaik selama empat tahun berturut-turut dari Kementerian Keuangan RI. Penghargaan terbaru yang diterima adalah penghargaan sebagai Midis SUN dengan Kinerja Terbaik 2022 dan Midis SBSN dengan Kinerja Terbaik Kategori Fintech 2021.

Belum memiliki akun Bareksa tetapi ingin berinvestasi di SBN Ritel? Segera daftar melalui aplikasi Bareksa sekarang, gratis hanya dengan menyiapkan KTP dan NPWP (opsional). Bagi yang sudah punya akun Bareksa untuk reksadana, lengkapi data berupa rekening bank untuk mulai membeli SBN Ritel di Bareksa. Bagi yang sudah pernah membeli SBR, ORI atau Sukuk di Bareksa sebelumnya, registrasi ulang akun di Bareksa untuk memesan SBN Ritel.

Tags:

Profil Penulis

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.225,99 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.182,87 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.028,42 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.201,67 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaSaham25 Maret 2024

Reksa Dana21 Februari 2023

Reksa Dana16 Desember 2022

Bareksa Insight12 Desember 2022

Bareksa Insight22 Juli 2026

Bareksa Insight20 Juli 2026

Reksa Dana20 Juli 2026

Bareksa Insight23 Juli 2026