Promo03 Agustus 2026

Cara Agar Bisa Pensiun di Usia 30-an Buat Investor Konservatif, Moderat dan Agresif

Menurut BPS, rata-rata pengeluaran 20% penduduk termiskin di Indonesia Rp508.113 per bulan dan 20% penduduk terkaya Rp3,2 juta per bulan

25 Juli 2023

25 Juli 2023

Menurut BPS, rata-rata pengeluaran 20% penduduk termiskin di Indonesia Rp508.113 per bulan dan 20% penduduk terkaya Rp3,2 juta per bulan

Bareksa.com - Siapa yang nggak mau pensiun di usia muda dan bisa meraih kebebasan financial (financial freedom) sejak dini? Bisa pensiun di usia 30-an jadi impian banyak orang. Sebab dengan pensiun di usia muda, Kamu punya banyak kesempatan untuk menikmati hidup dan melakukan hobi saat stamina masih prima, tanpa perlu pusing mencari uang untuk memenuhi kebutuhan harian.

Namun untuk mewujudkan cita-cita pensiun di usia muda tidaklah semudah membalik telapak tangan. Perlu usaha untuk mencapai kebebasan finansial sedini mungkin. Salah satunya adalah dengan investasi. Sebab dengan investasi, Kamu berpeluang bisa mengalahkan inflasi.

Promo Terbaru di Bareksa

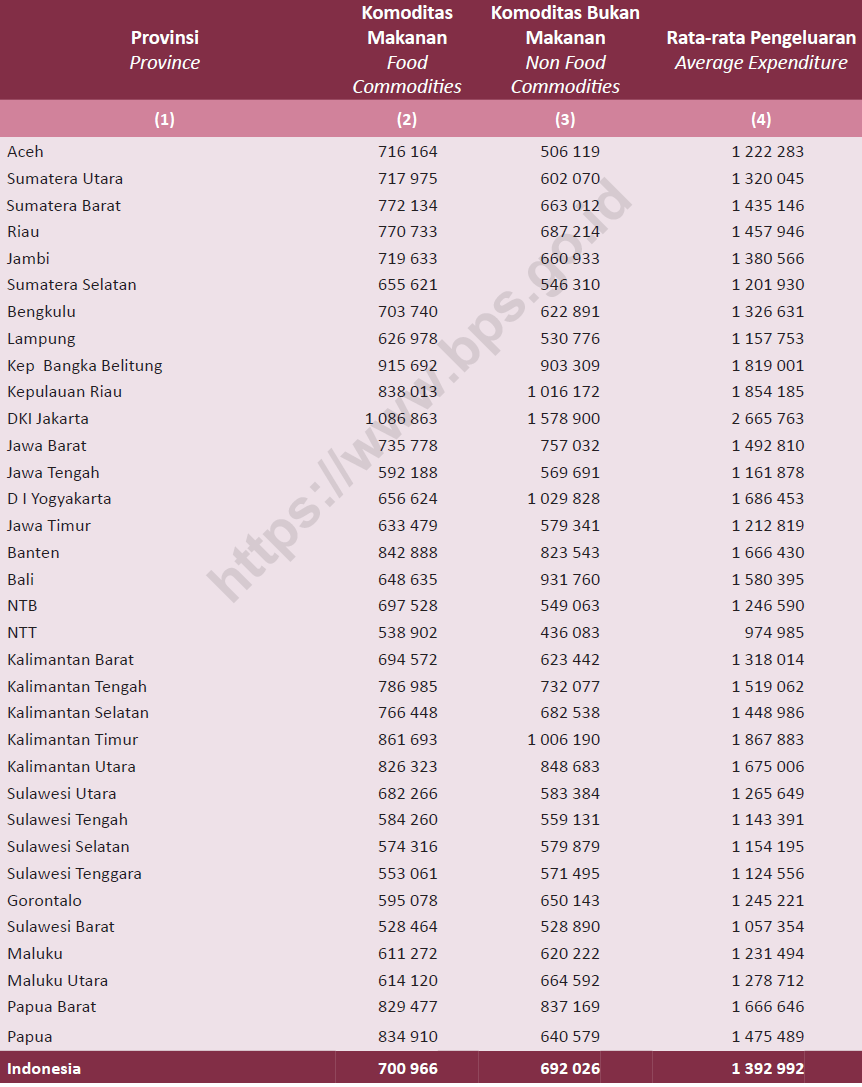

Rata-rata Pengeluaran Bulanan

Sebelum membahas soal cara untuk siapkan dana pensiun, maka Kamu perlu tahu berapa rata-rata pengeluaran untuk membiayai kebutuhan hidupmu setiap bulannya.

Badan Pusat Statistik (BPS) mencatat rata-rata pengeluaran bulanan masyarakat Indonesia untuk kebutuhan makanan dan non makanan per orang senilai Rp1,39 juta, menurut hasil Susenas September 2022.

Pengeluaran terbesar dicatatkan warga Jakarta yang senilai Rp2,66 juta per bulan per orang. Pengeluaran per kapita terendah dicatatkan masyarakat di Nusa Tenggara Timur senilai Rp974.985 per bulan per orang.

Rata-rata Pengeluaran per Kapita per Bulan (Rp)

Sumber : BPS

Menurut BPS, rata-rata pengeluaran 20% penduduk termiskin di Indonesia senilai Rp508.113 per bulan per orang, sementara 20% penduduk terkaya Rp3,2 juta per bulan per orang.

Perlu dicatat, data rata-rata nilai pengeluaran yang dirilis BPS ini hanya menghitung kebutuhan pokok makanan dan non makanan. Kelompok pengeluaran makanan misalnya beras atau padi-padian, ikan, daging, telur dan susu, hingga rokok. Adapun kelompok pengeluaran non makanan misalnya perumahan, pajak, pakaian, hingga kebutuhan acara kenduri.

Namun kebutuhan lainnya seperti untuk biaya komunikasi, listrik, sekolah anak, transportasi atau biaya bensin, hingga tagihan atau cicilan lain-lain tidak masuk dalam hitungan ini. Karena itu, realisasi pengeluaran per orang atau rumah tangga bisa lebih besar, tergantung kondisi masing-masing.

Cara Investasi Siapkan Dana Pensiun

Diasumsikan misalnya rata-rata pengeluaranmu tinggal di Jakarta, tidak hanya untuk kebutuhan pokok makanan dan non makanan, namun juga untuk biaya lain termasuk listrik, transportasi hingga sewa kontrakan/kos sekitar Rp3 juta - Rp4 juta per bulan.

Angka itu ditambah potensi inflasi untuk memproyeksikan kebutuhan dana pensiunmu di masa depan. Misalkan Kamu mulai investasi sejak usia 18 tahun dan menargetkan bisa pensiun di usia 39 tahun. Untuk mengetahui simulasi dari setiap jenis profil risiko investor yakni konservatif, moderat dan agresif, maka kalkulasinya seperti berikut :

1. Profil Risiko Konservatif

Tipe konservatif adalah tipe investor dengan profil risiko terendah. Ciri-cirinya, investor tipe ini ingin investasi aman, tingkat imbal hasil (return) cenderung stabil dan takut kalau nilai pokok investasi berkurang. Tipe investor ini cocok untuk berinvestasi di reksadana pasar uang dan Surat Berharga Negara (SBN) Ritel.

Top 10 reksadana pasar uang dengan imbal hasil tertinggi di Bareksa mencatatkan imbalan rata-rata 4,5% setahun. SBN Ritel seri terakhir yang ditawarkan pemerintah pada 30 Juni - 20 Juli 2023 yakni Obligasi Negara Ritel (ORI) seri ORI023 yang memberi imbal hasil bersih 5,31% untuk tenor 3 tahun dan 5,49% untuk tenor 6 tahun.

Top 10 Reksadana Pasar Uang Return Tertinggi

Sumber : Bareksa, kinerja per 24 Juli 2023

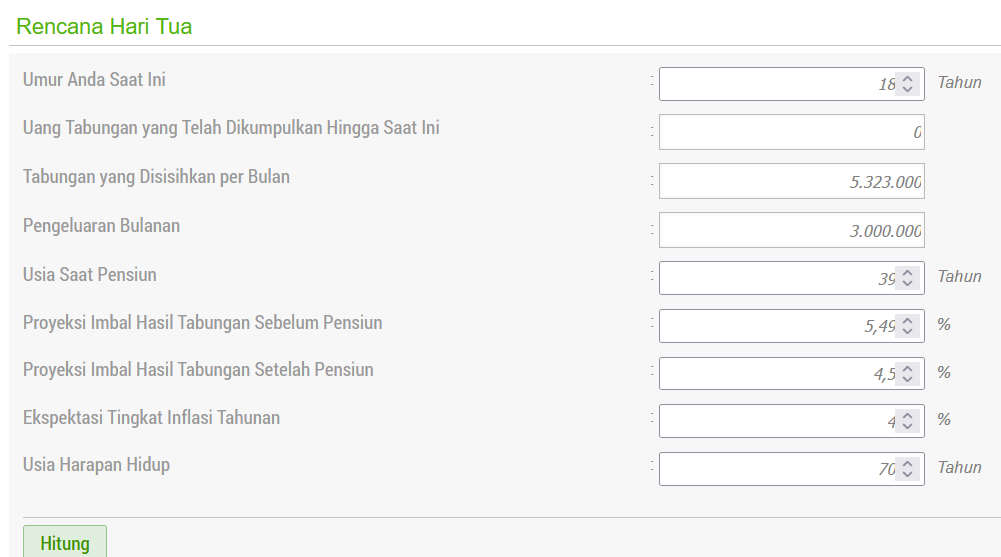

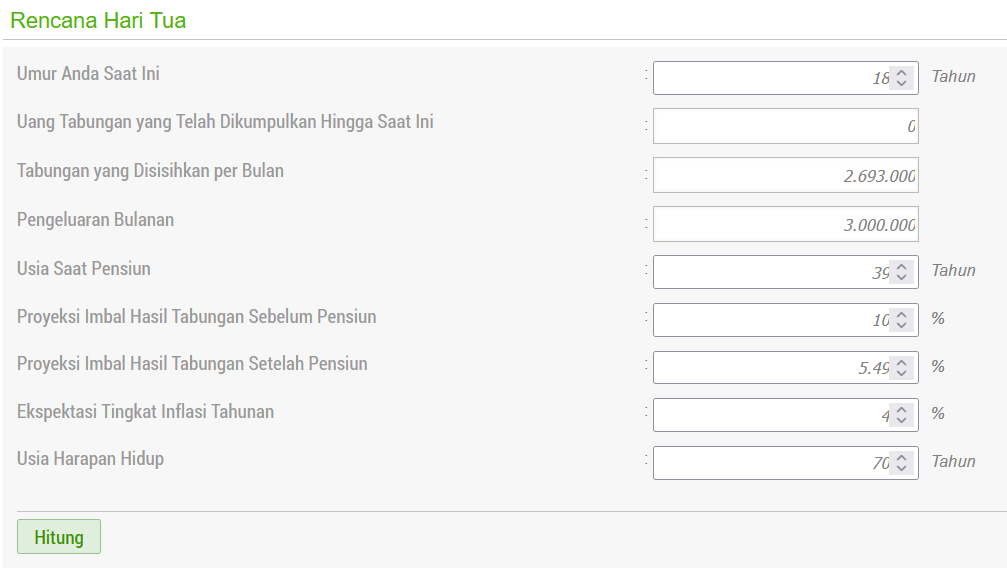

Kamu bisa gunakan fitur Rencana Hari Tua di Bareksa. Dalam fitur itu kemudian Kamu masukan umur saat ini 18 tahun dengan perkiraan pengeluaran Rp3 juta, target usia pensiun 39 tahun, proyeksi imbal hasil sebelum pensiun 5,49% dan proyeksi imbal hasil setelah pensiun 4,5%.

Dengan usia harapan hidup 70 tahun dan ekspektasi inflasi 4% (data BPS inflasi Juni 2023 : 3,52% YOY), maka tabungan atau investasi yang perlu Kamu sisihkan ialah seperti berikut :

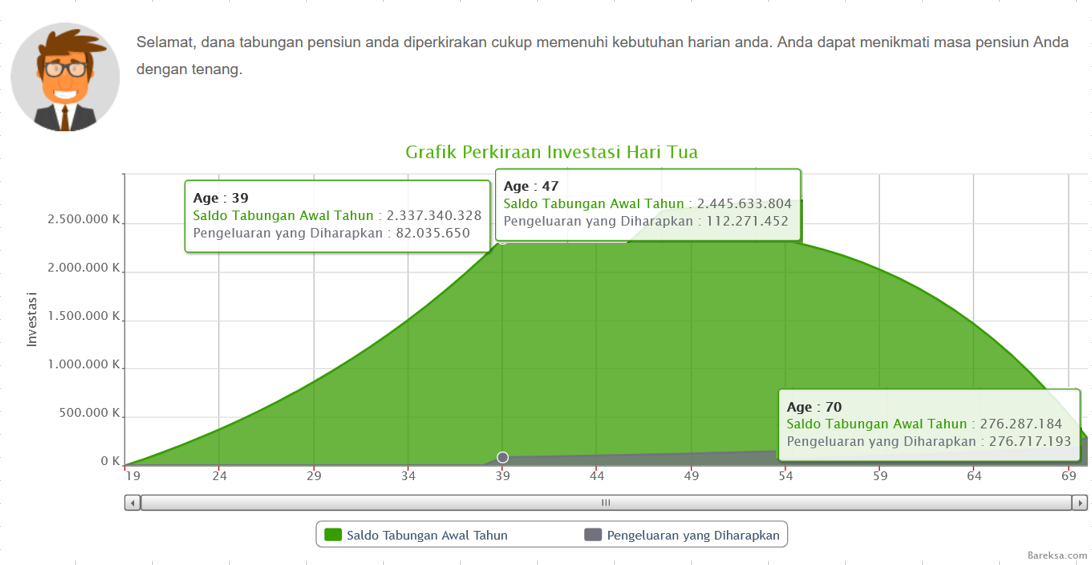

Sumber : Bareksa

Dari hasil simulasi, biaya hidup yang semula dikalkulasi Rp3 juta per bulan atau Rp36 juta setahun saat usiamu 18 tahun, akan naik jadi Rp82,03 juta setahun atau Rp6,83 juta per bulan, saat usiamu 39 tahun akibat inflasi.

Dengan asumsi Kamu investasi Rp5.323.000 atau Rp5,32 juta per bulan dengan ekspektasi imbal hasil 5,49% per tahun, maka danamu akan terkumpul dan tumbuh jadi Rp2,33 miliar saat usiamu 39 tahun.

Nilai investasimu akan tumbuh maksimal saat usiamu 47 tahun jadi Rp2,44 miliar. Saat itu biaya kebutuhan hidupmu mencapai Rp122,27 juta setahun atau Rp10,18 juta per bulan.

Hasilnya dana investasimu tersebut cukup untuk membiayai kebutuhan bulanan hingga usiamu 70 tahun. Saat itu akibat inflasi, pengeluaranmu mencapai Rp276,71 juta setahun atau Rp23,05 juta per bulan.

Daftar Akun SBN Ritel di Sini

2. Profil Risiko Moderat

Tipe moderat adalah tipe investor dengan profil risiko sedang. Investor tipe moderat biasanya memiliki tujuan finansial jangka menengah dan siap dengan tingkat return yang fluktuasinya tidak signifikan, tetapi masih tidak terlalu berani mengambil risiko.

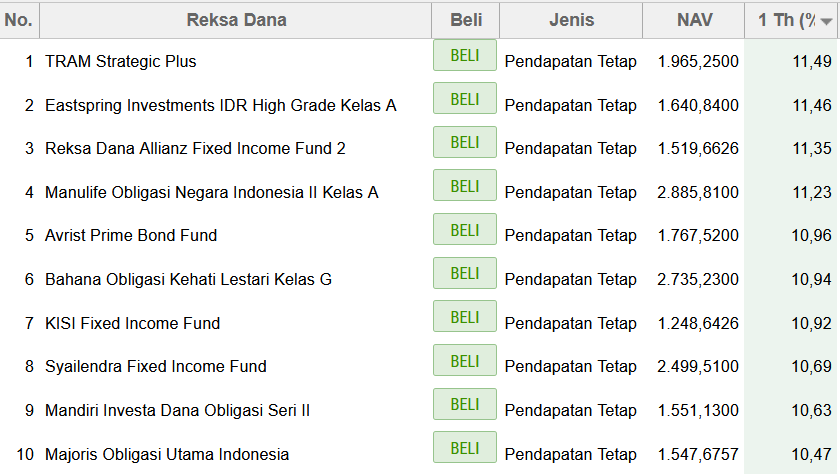

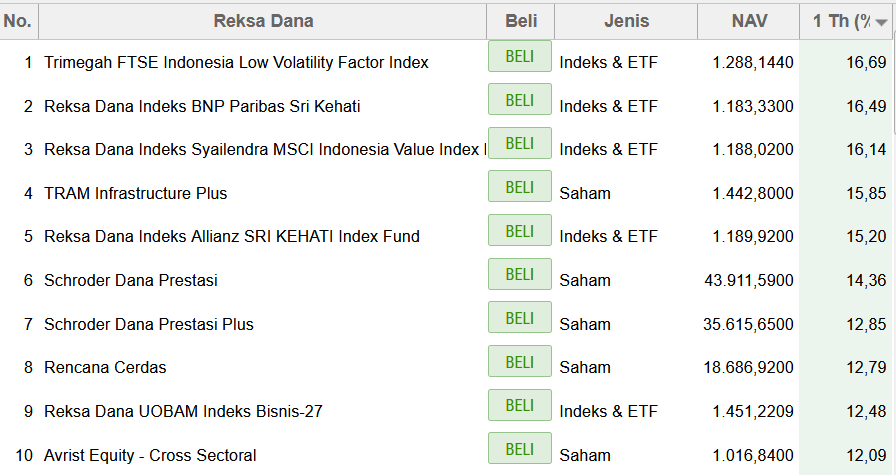

Tipe investor moderat, cocok untuk berinvestasi di reksadana pendapatan tetap, reksadana campuran, SBN Ritel atau kombinasi dari beberapa produk tersebut. Menurut catatan Bareksa, top 10 reksadana pendapatan tetap imbalan tertinggi berhasil cuan di atas 10% setahun.

Top 10 Reksadana Pendapatan Tetap Imbalan Tertinggi

Sumber : Bareksa, kinerja per 24 Juli 2023

Simulasi menyiapkan dana pensiun bagi investor berprofil risiko moderat ialah sebagai berikut :

Sumber : Bareksa

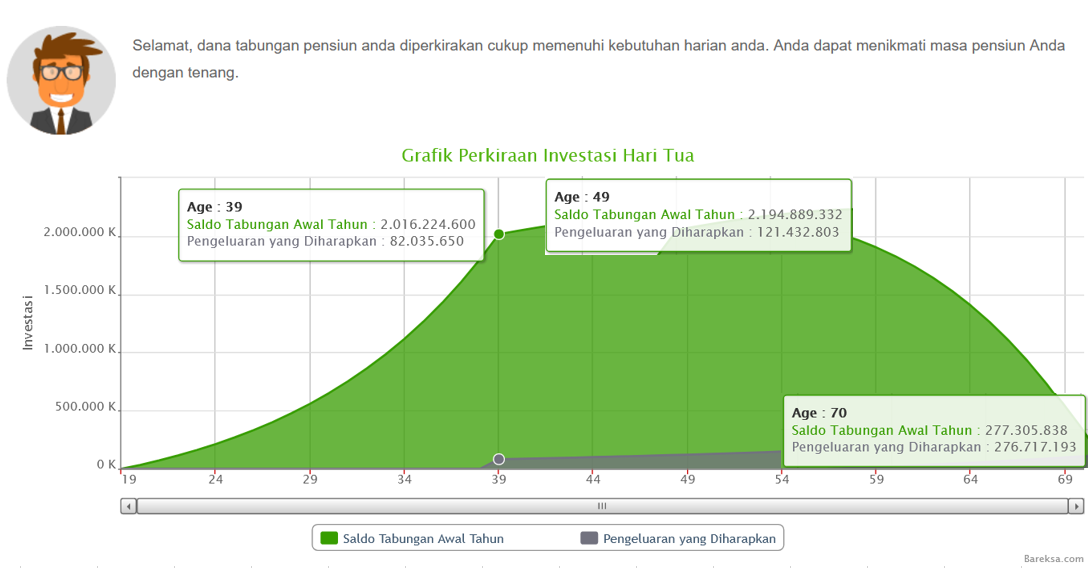

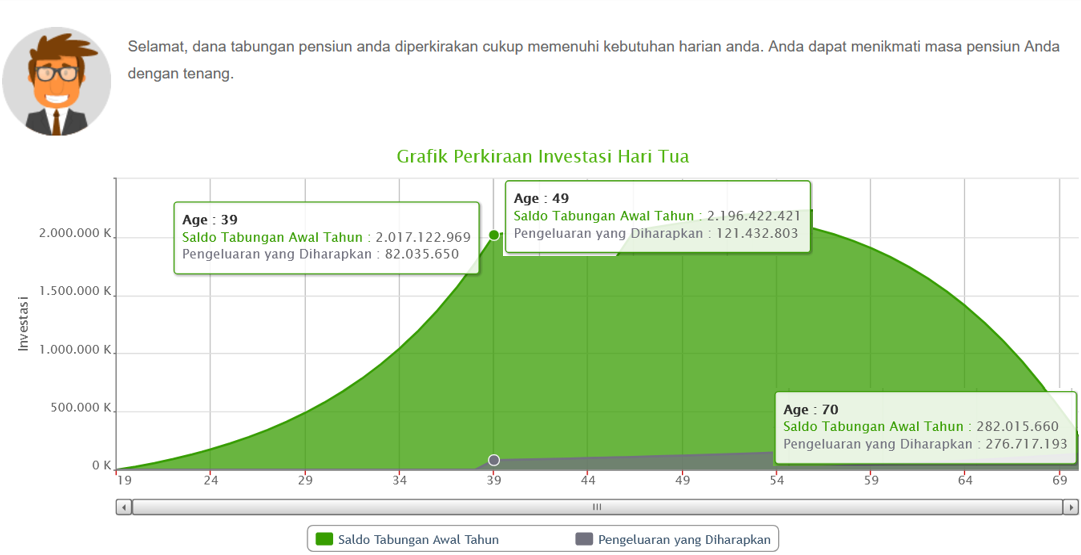

Dari hasil simulasi, jika Kamu berprofil risiko moderat mulai investasi di usia 18 tahun dan menargetkan bisa pensiun di usia 39 tahun, maka setiap bulan Kamu perlu investasi sedikitnya Rp2.693.000 atau sekitar Rp2,7 juta.

Dengan ekspektasi imbal hasil sebelum pensiun 10% dan setelah pensiun 5,49%, maka saat usiamu 39 tahun, danamu telah terkumpul dan bertumbuh jadi Rp2,01 miliar. Saat itu perkiraan pengeluaranmu senilai Rp82,03 juta setahun atau Rp6,83 juta per bulan, dari sebelumnya Rp3 juta per bulan saat usiamu 18 tahun.

Berdasarkan kalkulasi, nilai investasi mencapai angka maksimal saat usiamu 49 tahun yakni di Rp2,19 miliar dengan perkiraan pengeluaran Rp121,43 juta setahun atau Rp10,11 juta per bulan.

Hingga usiamu 70 tahun, dana pensiunmu masih tersisa Rp277,3 juta, atau mencukupi kebutuhan pengeluaran yang diperkirakan Rp276,7 juta setahun atau sekitar Rp23 juta per bulan.

3. Profil Risiko Agresif

Tipe agresif adalah tipe investor dengan profil risiko tinggi, yang siap jika nilai pokok investasinya berkurang atau hilang, demi meraih imbal hasil tinggi. Tipe investor agresif sudah terbiasa dengan fluktuasi harga di pasar modal, bahkan terhadap fluktuasi yang tergolong ekstrim. Investor tipe ini cocok berinvestasi di reksadana berbasis saham, seperti reksadana saham dan reksadana indeks (index fund).

Menurut catatan Bareksa, top 10 reksadana saham dan reksadana indeks dengan imbalan tertinggi setahun terakhir berhasil membukukan imbal hasil 12-16%, atau semua di atas 12%.

Top 10 Reksadana Saham dan Indeks Imbalan Tertinggi

Sumber : Bareksa, kinerja per 24 Juli 2023

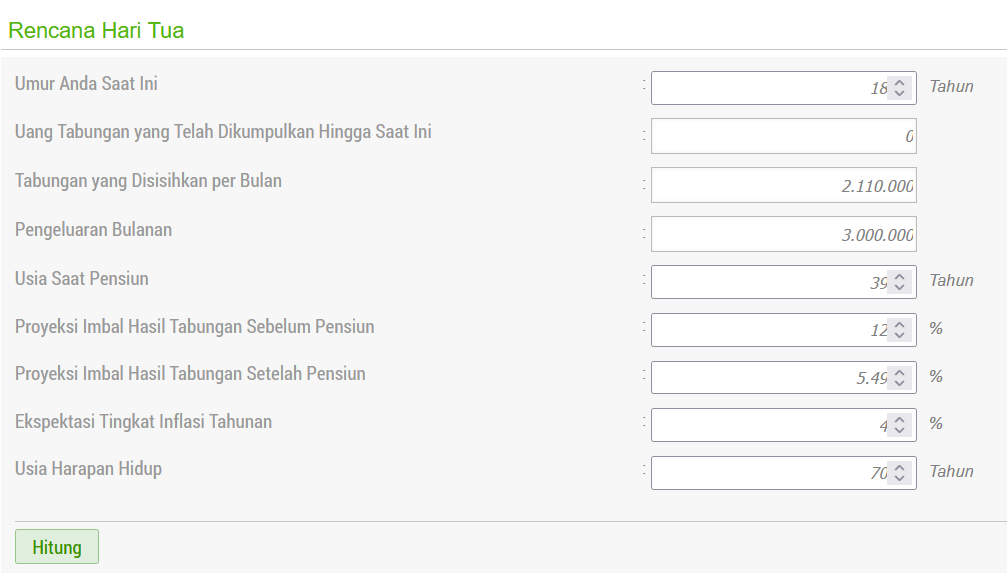

Dengan asumsi Kamu sudah mulai investasi sejak usia 18 tahun dan menargetkan usia pensiun 39 tahun, maka nilai investasi yang perlu Kamu siapkan setiap bulan ialah sebagai berikut :

Sumber : Bareksa

Dengan asumsi ekspektasi imbal hasil sebelum pensiun 12% dan setelah pensiun 5,49%, maka dana yang perlu Kamu sisihkan untuk investasi ialah Rp2,11 juta per bulan, sejak usia 18 tahun. Sehingga saat usiamu 39 tahun, maka dana pensiunmu sudah terkumpul Rp2,01 miliar.

Nilai investasi itu mencapai angka maksimal saat usiamu 49 tahun yang senilaiu Rp2,19 miliar. Saat itu perkiraan biaya pengeluaranmu Rp121,4 juta setahun atau Rp10,11 juta per bulan.

Dana pensiun tersebut cukup untuk membiayai kebutuhan hidup bulananmu hingga usia 70 tahun. Dengan prediksi nilai tabungan senilai Rp282 juta di usia 70 tahun, maka cukup membiayai perkiraan pengeluaran Rp276,7 juta setahun atau sekitar Rp23 juta per bulan.

Simulasi ini mengandaikan persiapan dana pensiun untuk perorangan. Adapun jika ingin memperkirakan kebutuhan jumlah dana pensiun keluarga atau rumah tangga, maka nilai investasinya bisa dikalikan jumlah keluarga dalam rumah tangga tersebut. Besaran pengeluaran setiap rumah tangga juga bisa berbeda-beda tergantung kebutuhan dan kondisi keluarga tersebut.

Siap untuk meraih kebebasan finansial atau pensiun di usia 30-an? Yuk segera investasi di reksadana dan SBN Ritel di super app investasi Bareksa.

(AM)

***

Ingin berinvestasi aman di emas dan reksadana secara online yang diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Beli emas, klik tautan ini

- Download aplikasi reksadana Bareksa di App Store

- Download aplikasi reksadana Bareksa di Google Playstore

- Belajar reksadana, klik untuk gabung Komunitas Bareksa di Facebook. GRATIS

DISCLAIMER

Kinerja masa lalu tidak mencerminkan kinerja di masa mendatang. Investasi reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus dan fund fact sheet dalam berinvestasi reksadana.

PT Bareksa Portal Investasi atau Bareksa.com adalah platform e-investasi terintegrasi pertama di Indonesia, yang ditunjuk menjadi mitra distribusi (midis) resmi Kementerian Keuangan untuk penjualan Surat Berharga Negara (SBN) Ritel atau SBN Ritel secara online. Selain proses registrasi dan transaksi sangat cepat dan mudah, Kamu juga dapat memantau investasimu dari mana saja dan kapan saja.

Bareksa telah mendapatkan penghargaan sebagai midis SBN terbaik selama empat tahun berturut-turut dari Kementerian Keuangan RI. Penghargaan terbaru yang diterima adalah penghargaan sebagai Midis SUN dengan Kinerja Terbaik 2021 dan Midis SBSN dengan Kinerja Terbaik Kategori Fintech 2021.

Belum memiliki akun Bareksa tetapi ingin berinvestasi di SBN Ritel? Segera daftar melalui aplikasi Bareksa sekarang, gratis hanya dengan menyiapkan KTP dan NPWP (opsional). Bagi yang sudah punya akun Bareksa untuk reksadana, lengkapi data berupa rekening bank untuk mulai membeli SBN Ritel di Bareksa. Bagi yang sudah pernah membeli SBR, ORI atau Sukuk di Bareksa sebelumnya, registrasi ulang akun di Bareksa untuk memesan SBN Ritel.

Profil Penulis

Abdul Malik

Abdul Malik adalah Managing Editor Bareksa dengan pengalaman lebih dari 20 tahun di jurnalisme pasar modal. Memegang lisensi WPPE, ia fokus pada analisis pasar modal, saham, reksadana, SBN, emas dan edukasi keuangan, serta merupakan peraih beberapa fellowship internasional.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.229,30 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.185,94 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.031,91 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.203,62 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBareksa Navigator23 November 2022

Bareksa Navigator22 November 2022

Bareksa Navigator30 Agustus 2022

Reksa Dana09 Juni 2023

Bareksa Insight28 Juli 2026

Bareksa Insight29 Juli 2026

Bareksa Insight30 Juli 2026

Promo03 Agustus 2026