Promo18 Desember 2025

Pilih Mana, Hidup Gaya Hasil Utang atau Sederhana Bisa Investasi di Reksadana?

Meskipun gaji hanya Rp4 juta per bulan, masih bisa mengumpulkan uang hingga puluhan juta

•25 September 2018

•25 September 2018

Meskipun gaji hanya Rp4 juta per bulan, masih bisa mengumpulkan uang hingga puluhan juta

Bareksa.com – Akibat gaya hidup yang berlebihan, tidak sedikit orang kerap kali mengalami defisit keuangan. Jika sudah begitu, berutang jadi solusi yang dianggap terbaik untuk menutupi kekurangan tersebut.

Berutang sebenarnya sah-sah saja dilakukan apabila kita memiliki kesanggupan dan tanggung jawab untuk membayar utang. Akan tetapi, kalau kita tidak mampu membayar, hal ini bisa menjadi bumerang untuk diri sendiri.

Kini banyak masyarakat yang ingin bergaya seperti sosialita namun menggunakan uang hasil pinjaman. Tak sedikit yang terjerat kasus hukum akibat gaya hidupnya tersebut.

Promo Terbaru di Bareksa

Kasus seperti ini, sepatutnya dijadikan pembelajaran agar kita memiliki gaya hidup sesuai dengan kemampuan atau pendapatan yang dimiliki dan tidak perlu memaksakan diri hingga berutang.

Dalam perencanaan keuangan, maksimal proporsi yang ideal untuk pos utang ini 30 persen dari penghasilan setiap bulan.

Jika lebih dari itu, keadaan keuangan kita bisa goyah dan akan mengalami masalah keuangan.

Apabila keuangan sudah goyah karena utang, maka anggaran untuk berinvestasi atau menabung pun tidak ada.

Sementara investasi atau menabung ini sangat penting untuk memenuhi kebutuhan jangka panjang seperti biaya pendidikan anak, membayar uang muka (DP) pembelian rumah, atau persiapan dana pensiun.

Hal ini akan diperparah lagi apabila kita membayar cicilan utang kartu kredit yang bunganya bisa mencapai 2-3 persen sebulan atau sekitar 24-30 persen per tahun.

Jika tidak segera dilunasi, utang kartu kredit ini akan terus menggerogoti isi kantong kita karena berlaku suku bunga efektif, yang akan terus terhitung selama kita hanya membayar minimum cicilannya.

Ketimbang uang hanya habis untuk membayar cicilan utang atau kartu kredit, dengan proporsi yang sama, lebih baik kita investasikan sehingga hasilnya bisa tumbuh jadi besar.

Misalnya saja kita investasikan selama 60 bulan (5 tahun) pada instrumen investasi reksadana saham yang memiliki potensi keuntungan 20 persen per tahun dalam jangka panjang (minimal 5 tahun). Untuk data selengkapnya, klik tautan berikut.

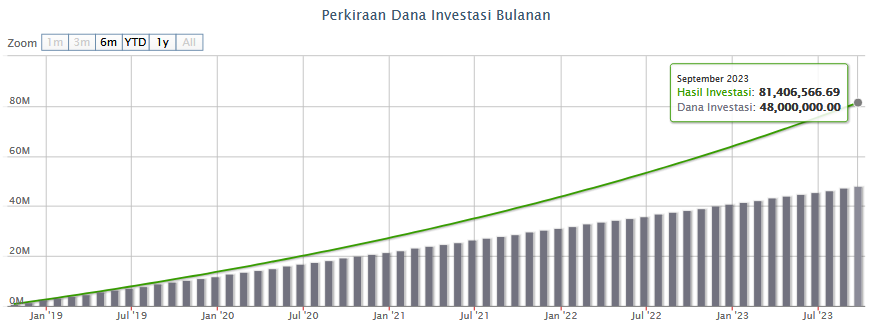

Apabila kita memiliki penghasilan Rp4 juta, maka dari angka itu 20 persennya yaitu Rp800.000 setiap bulan—yang digunakan untuk membayar cicilan utang— maka jumlah yang terkumpul selama 5 tahun adalah Rp48 juta.

Bila dana sebesar itu secara rutin diinvestasikan di reksadana, maka berpotensi tumbuh menjadi Rp81,4 juta atau naik 69,6 persen.

Angka ini berdasarkan perhitungan Kalkulator Investasi Bareksa, seperti yang tampak pada grafik berikut ini :

Perkiraan Hasil Investasi

Sumber: Bareksa.com

Setelah melihat potensi hasil dari investasi ini, maka sangat disayangkan jika kita hanya menghabiskan uang untuk membayar cicilan utang yang sifatnya konsumtif.

Namun hal ini akan lain ceritanya, apabila kita berutang untuk barang-barang produktif yang dapat dirasakan manfaatnya dalam jangka panjang.

Misalnya seperti mencicil kendaraan seperti mobil atau motor. Dengan kendaaraan tersebut, kita bisa saja mendapatkan penghasilan tambahan apabila dijadikan transportasi online. Atau dengan adanya kendaaraan sendiri, kita bisa lebih menghemat biaya transportasi untuk berangkat kerja.

Contoh lainnya kita mengajukan utang untuk modal kerja berwirausaha, baik usaha sendiri atau sistem waralaba.

Karena itu, ada baiknya saat ini, kita mulai membiasakan hidup hemat dan mengatur keuangan secara bijak. Jangan sampai berutang hanya untuk keperluan konsumtif demi memenuhi tuntutan gaya hidup yang tidak ada ujungnya.

Anda tidak ingin seumur hidup hanya membayar cicilan utang atau kartu kredit bukan? Yuk mulai berinvestasi.

Reksadana adalah wadah untuk menghimpun dana dari masyarakat pemodal (investor). Dana yang telah terkumpul tersebut nantinya akan diinvestasikan oleh manajer investasi ke dalam beberapa instrumen investasi seperti saham, obligasi, atau deposito.

Reksadana juga diartikan sebagai salah satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka.

Simak ulasan tips untuk memaksimalkan keuntungan berinvestasi di reksadana : Tips Menabung di Reksadana Agar Tujuan Investasi Dapat Tercapai

(AM)

***

Ingin berinvestasi di reksadana?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Pilih reksadana, klik tautan ini

- Belajar reksadana, klik Bareksa Fund Academy. GRATIS

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksadana.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.203,01 | ||||||

STAR Stable Amanah Sukuk autodebet | 1.182,67 | - | - | ||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.153,01 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.044,45 | - | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Saham16 Desember 2025

Reksa Dana17 Desember 2025

Emas12 Desember 2025

Reksa Dana16 Desember 2025