Promo18 Desember 2025

Teddy Oetomo, Schroders Indonesia : Soal Isu Perang Dagang, RI Harus Pragmatis

Teddy memaparkan pandangannya soal isu perang dagang, suku bunga The Fed, defisit APBN, hingga IHSG di tahun politik

•27 Maret 2018

•27 Maret 2018

Teddy memaparkan pandangannya soal isu perang dagang, suku bunga The Fed, defisit APBN, hingga IHSG di tahun politik

Bareksa.com – Gejolak pasar saham Indonesia sepanjang Maret 2018 mungkin merupakan gambaran kekhawatiran para investor akan situasi politik dan ekonomi global, tak terkecuali Indonesia. Indeks saham di dunia pun mulai mencatat pertumbuhan minus secara year to date.

Di Indonesia, Indeks Harga Saham Gabungan (IHSG) sudah turun 2,28 persen secara year to date hingga 23 Maret 2018 menjadi 6.210,7. Penurunan IHSG ini diiringi dengan aksi jual (net sell) investor asing yang telah mencapai Rp21,05 triliun.

Dalam kondisi seperti ini, para investor pun terus mencermati situasi politik dan ekonomi global khususnya kabar perang dagang antara Amerika Serikat dan Cina hingga kebijakan suku bunga The Fed.

Promo Terbaru di Bareksa

Sementara dari Indonesia, mata investor tertuju pada komentar Moody’s atas kualitas Anggaran Pendapatan dan Belanja Negara (APBN) di tengah tahun politik dengan penyelenggaraan pemilihan kepala daerah (Pilkada) serentak 2018 dan persiapan pemilihan umum (Pemilu) 2019.

Untuk membahas sentimen-sentimen itu, Bareksa mewawancarai Head of Intermediary Business PT Schroder Investment Management Indonesia, Teddy Oetomo. Dia memberikan penjelasan sejauh mana sentimen global dan domestik akan mempengaruhi pasar saham Indonesia.

Berikut adalah petikan wawancara Issa Almawadi dan Abdul Malik dari Bareksa dengan Teddy Oetomo pada 12 Maret 2018 lalu;

Bagaimana Bapak menanggapi ancaman perang dagang antara Amerika Serikat dan Cina?

Kalau sampai terjadi, tentu bad secara globally, bukan hanya untuk indonesia. Kemajuan globlisasi ini akan jadi tertantang. Hanya saja, kita harus pragmatis. Kita kan tahu stylenya presiden AS. Beberapa kali lihat apa yang dicanangkan, justru water down. Seperti rencana dia akan banned imigrasi, ternyata pelaksanaannya lebih lunak.

Bagaimana tensi dengan Korea Utara begitu tinggi, sekarang mau ngobrol. Jadi sekarang kita harus pragmatis, jangan semua ditelan mentah-mentah masalah ‘perang dagang’ ini. Mungkin contohnya begini, yang kemarin dibahas kan baja. Kalau betul-betul diatur tarif, kemudian apa yang terjadi? Tentunya inflasi di AS.

Lalu, apakah China yang akan paling kena serang? Kenyataannya, dari 100 persen impor baja di AS, Kanada menyumbang 16,46 persen, European Union 14,55 persen, Korea Selatan 9,87 persen, Meksiko 9,15 persen, Brasil 13,53 persen, Rusia 8,32 persen, Jepang 5,01 persen, Taiwan 3,27 persen, Turki 5,74 persen, all other 11,95 persen, dan Cina justru hanya 2,15 persen. Artinya, yang kena bukan Cina.

Kalau tarif itu benar akan diberlakukan apa yang akan terjadi?

Kemudian kita juga harus mulai berpikir, kalau AS benar-benar bikin tarif hanya untuk Cina, harus diingat bahwa Donald Trump telah menurunkan penerimaan pajak, artinya defisit menjadi besar sehingga harus terbitkan obligasi.

Sementara, Bank Sentral AS tidak bisa beli lagi karena balance sheet reduction, kalau bukan Cina sama Jepang, siapa yang beli tresurinya? Terus, kita harus ingat kadang perbandingannya, Cina bisa melawan balik.

Atas dasar asumsi-asumsi skenario, lebih banyak mana sih perusahaan Cina bangun pabrik di AS atau perusahaan AS bangun di Cina? Kan lebih banyak perusahaan AS bangun di Cina.

Kalau misalnya kemudian Donald Trump ingin perusahaan Cina yang bangun pabrik di AS semuanya harus pegawainya dari AS, kemudian jadi pertanyaan bagaimana kalau Cina melakukan hal yang sama?

Bahwa kalau semua perusahaan Amerika di Cina tidak boleh ada orang Amerika, kan repot. Jadi, perang dagang kalau sampai kejadian tidak semudah yang orang pikir. Ini kan seperti main catur, masing-masing ada bentengnya sendiri.

Jadi, ancaman perang dagang tidak seheboh yang kita bayangkan?

Karena mungkin kita tidak lihat diskusi di belakang mejanya. Mungkin kalau sampai kejadian, tentu tidak bagus. Tapi tidak semudah itu membuat perang dagang antara dua negara besar.

Suka tidak suka, perang dagang maupun perang apapun tidak ada yang diuntungkan. Amerika juga tidak akan diuntungkan buntutnya.

Meskipun ada misi untuk nasionalisme Amerika?

Saya belum ketemu bagaimana bila ini diimpose memberikan sebuah benefit untuk ekonomi Amerika. Karena kalau jadi, inflasi AS akan naik. Misalnya dia bilang semua pekerja harus Amerika, bisa dilawan Cina.

Jadi setiap langkah yang dilakukan suatu negara bisa dilawan negara lain, buntutnya sama-sama rugi. Nanti tinggal dilihat siapa rugi yang lebih banyak. Jadi, mapnya tidak positif.

Jadi saya berpikir apa iya akan seheboh yang dibicarakan? Jadi itu mungkin pandangan kita di perang dagang, bahwa ya kita concern, of course. Tapi, harus ingat juga ini kan presidennya Donald Trump, jangan ditelan mentah-mentah.

Bagaimana agar kita tetap waspada dengan isu perang dagang ini?

Tetap waspada. Ya seperti dulu orang semua khawatir karena Korea Utara akan perang dengan AS dan akan bangun tembok imigran, setiap Trump ngomong orang khawatir. Ada saatnya kita lihat balik karakter seseorang dan cara negosiasi seseorang, mungkin ini art of negotiationnya Trump.

Bagaimana dengan sentimen kebijakan suku bunga The Fed?

Sebetulnya kita harus lihat balik. Ada dua komponen. Apakah sejarah selalu terulang? Mungkin iya tapi tidak serta merta periode terakhir. Sehingga kalau kita lihat, mungkin jawabannya periode 10 tahun terakhir yang dipertanyakan sebagai anomali.

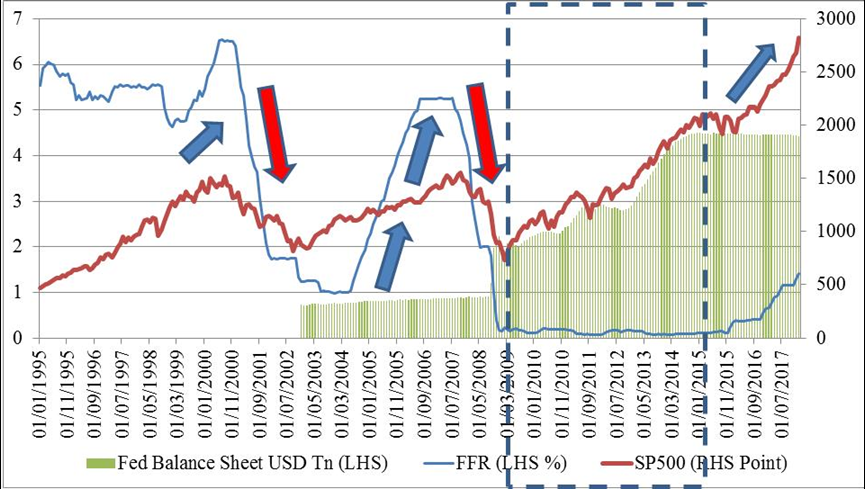

Korelasi antara Kenaikan Fed Rate dengan Kenaikan Indeks S&P500

Sumber : Bloomberg, Schroders Indonesia

Karena 10 tahun terakhir hampir semua variabel ekonomi itu ada disrupsi, karena ada peningkatan uang beredar di dunia. Bahkan di AS uang beredar hampir naik lebih dari 5-7 kali. Jadi ini masa-masa 10 tahun terakhir di mana kita lihat bad news is a good news, good news is a bad news.

Tapi kalau kita lihat sejak 2015, ada perubahan pertumbuhan ekonomi dunia semakin mapan. Sehingga kita berpikir mungkin ke depan, akan lebih mirip periode sebelum stimulus, sebelum krisis global. Nah kalau sebelum krisis global, kondisinya adalah good news is good news, bad news is bad news.

Lihat kembali, pernah sempat ambil data dari tahun 1995, waktu ada kenaikan suku bunga Amerika biasanya pasar saham naik bukan turun (kalau 2008 tidak bisa dilihat karena bunganya 0).

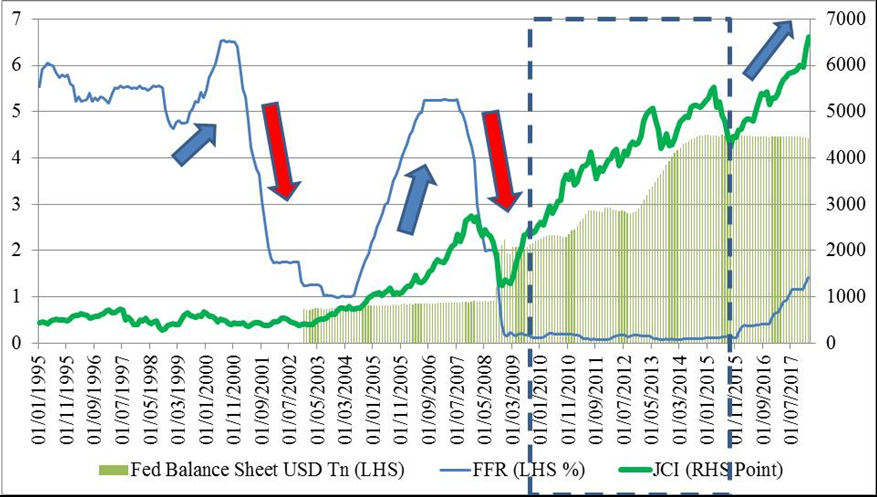

Lebih menariknya lagi, setiap kenaikan suku bunga itu (bukan hanya Amerika saya bandingkan dengan Indonesia), bunga naik, saham di Indonesia naik. Saya tarik lagi, pakai bond yield Amerika ternyata korelasinya positif lagi.

Korelasi antara Kenaikan Fed Rate dengan Kenaikan IHSG

Sumber : Bloomberg, Schroders Indonesia

Kalkulasi itu dengan periode berapan lama?

Kita ngomong bukan periode jangka pendek. Tapi saya tidak bilang kenaikan suku bunga membuat harga saham naik. Lebih dalam lagi, kenaikan bunga ini kenapa? Karena ada inflasi, karena pertumbuhan ekonomi, menyebabkan kenaikan laba bersih, lalu harga saham naik.

Jadi ibaratnya gini, kita ini selalu terperangkap dengan kondisi setelah krisis global, di mana pertumbuhan itu jelek. Saat pertumbuhan jelek, saat ada kenaikan bunga kita panik. Ya iya dong. Kita sudah sangat terbiasa dengan dunia yang minim pertumbuhan.

Bahasa saya convensional wisdom in not always right. Kita selalu bilang, kenaikan bunga, jelek buat saham. Saya tidak mau bicara teori dulu, lihat dulu datanya. Datanya dari tahun 1995 sampai sekarang, bunga naik saham naik, kenapa? Karena ada pertumbuhan. Intinya adalah, jangan terpaku pada suku bunga, tapi pertumbuhannya seperti apa.

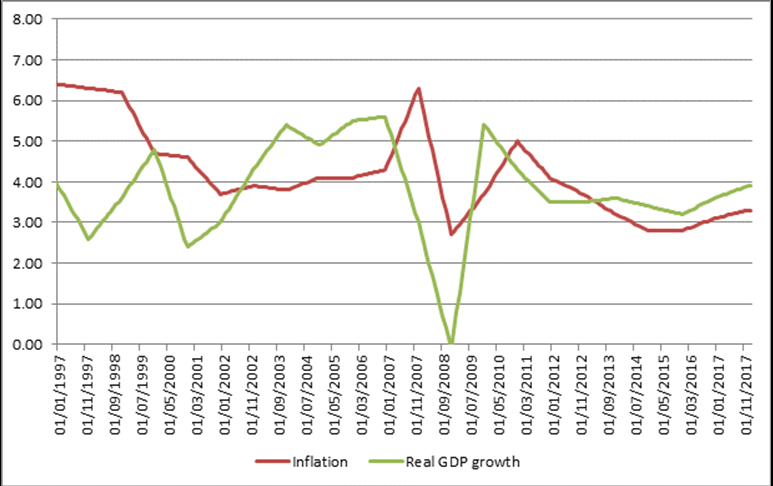

Kenaikan Inflasi Mendorong Kenaikan Fed Rate

Sumber : Bloomberg, Schroders Indonesia

Bagaimana pendapat Bapak soal komentar Ketua The Fed, Jerome Powell?

Sebenarnya saya cukup senang dengan komentar Jerome Powell, mungkin karena bekas praktisioner, dan kalau lihat komentarnya itu to the point. Kenapa orang panik? Karena sudah terbiasa dengan 10 tahun terakhir, kemungkinan bunga naik, dua bulan lalu orang panik.

Padahal dia ngomong, “kalau pertumbuhan naik, kami akan mengiringi kenaikan bunga.” Artinya apa? Kalau tidak ada petumbuhan naik maka tidak akan kejadian. Kalau pertumbuhan bagus ya tidak salah jika diiringi kenaikan bunga. Sebab jumlah uang beredar di AS meningkat 7 kali lipat sepanjang stimulus.

Uang beredar itu kan dua ya, M2 dan M1. Jadi jumlah uang yang beredar sama perputarannya berapa kali. Di Amerika, jumlah dasar uangnya naik 7 kali lipat. Kalau perputaran uang naik 1 kali saja, artinya dbanding sebelum 2008 kenaikan total uang ini 7 kali lipat.

Artinya kalau dia tidak ngerem, maka bahaya bisa bubble. Jadi sebetulnya arahnya menurut saya tidak terlalu salah kalau dia bilang akan mengetatkan seperlunya dia ketatkan, selama tidak terlalu mengganggu pertumbuhan ekonomi. Kalau pertumbuhan ekonominya kurang, dia tidak akan melakukan pengetatan.

Kenaikan Pertumbuhan Ekonomi Global Memicu Kenaikan Inflasi

Sumber : Bloomberg, Schroders Indonesia

Jadi apa yang seharusnya diperhatikan investor soal suku bunga The Fed ini?

Jadi kalau menurut saya juga, masalah bunga ini, bunga adalah sebuah instrumen kebijakan sebagai respons terhadap kondisi ekonomi. Jadi harusnya fokusnya bukan di bunganya. Ini kita ngomong untuk pasar saham, kalau obligasi ya of course kan itu matematik.

Bunga naik obligasi ya susah untuk bisa rally. Tapi kalau pasar saham menurut saya kita jangan terlalu terpaku pada bunganya, selama kepemimpinan pada bank sentralnya menurut kita oke.

Kalau misalnya kepemimpinan bank sentralnya salah langkah, itu yang bahaya. Artinya menaikkan bunga terlalu tajam, sehingga pertumbuhan terganggu. Tapi kalau misalnya kepemimpinan bank sentral relatif oke, maka kenaikan pada bunganya ini kan hanya mengiringi pertumbuhan supaya tidak bubble. Jadi saya lihat tidak terlalu masalah, sehingga marketnya relatively resiliance.

Pasar saham Indonesia awal tahun naik kencang, namun sekarang terus turun, kenapa?

Ya market begitu naik kencang banget, ya masa tidak ada koreksi. Menurut saya ini bagus. Dalam enam bulan terakhir saya lihat pasar saham rasa deposito, kan tidak bener. Tapi suka tidak suka, tahun ini kita akan lebih banyak melihat gejolak. Pasti. Karena kita sudah melewati mid cycle.

Jadi bull market itu mulainya kapan, mulainya 2015. Indonesia misalnya, bottomnya kita 4.100 kapan? 2015. Terus kita sudah mulai positif, ini sudah masuk tahun ke tiga itungannya.

Kalau dari awal-awal naik, semuanya konsensus oke positif, kenapa? Harga murah, pertumbuhan mulai membaik, gampang. Kalau ini kan sudah tengah jalan, artinya sebagian analis akan positif, sebagian akan negatif. Artinya, pasti akan banyak gejolak.

Satu lagi kita harus ingat, dari jumlah pengamat yang ada mungkin sebagian besar pengalamannya 10 tahun. Bagi orang yang pengalamannya baru 10 tahun, ini masuk era baru karena dia terbiasa dengan masa setelah stimulus.

Terus ada lagi analis yang udah 20 tahun atau lebih dari 10 tahun, ini udah akan kebagi. Namanya manusia, pasti ada efek-efek 10 tahun terakhir dihajar bad news is good news, good news is a bad news. Pasti kan dia tidak ingat sebelumnya.

Kemudian ada yang melihat lebih panjang lagi, dia menyadari intinya adalah pertumbuhan. Kalau pertumbuhan oke ya oke. Jadi akan ada perbedaan pandangan, dan ini pasti akan menyebabkan gejolak, tidak mungkin tidak.

Melihat perkembangan sampai Maret, apa faktor yang akan mempengaruhi pasar saham?

Mungkin komentarnya Moody’s lebih relevan. Tentang kualitas APBN. Ini sesuatu yang harus diperhatikan pemerintah, harus dijaga, defisit tidak boleh terlalu tinggi, tapi juga harus mengakui bahwa investor asing tidak melihat APBNnya saja, tapi melihat dari terusannya kemana.

Jadi, apabila kualitas transaparansi dalam sebuah APBN, ini kan Moody’s mempertanyakan bahasanya, semakin dipertanyakan ada risiko makin ada penjualan dari asing terutama obligasi. Ini lebih kepada komunikasi antara pemerintah dengan investor global.

Bukannya pengelolaan APBN sudah ketat?

Pengelolaan ketat, tapi masalah subsidi bukan dari aspek departemen keuangan tapi pembuat kebijakan. Levelnya beda.

Agar kekhawatiran dalam komentar Moody’s tidak terwujud, kita harus bagaimana?

Moodys itu melihat purely dari sisi ekonomi. Tapi kan negara tidak hanya ekonomi, tapi politik hingga kesejahteraan sosial. Jawaban simplenya kan, banyak dari sisi ekonomi, tapi jika digabungkan dengan kesejahteraan sosial politik dan semuanya, jawabannya tidak tahu. Karena belum tentu apa yang bagus dari ekonomi bagus ke sisi lainnya.

Bagaimana kalau dari sisi ekonominya?

Unfortunaltey, harus mempertimbangkan kenaikan beberapa harga supaya subsidi tidak bengkak. Kalau tidak mau melakukan, pemerintah harus sangat gencar komunikasi dengan investor.

Bahas saja itu kalau roadshow, baik investor asing, bahas saja itu logikanya kenapa. Komunikasi juga dengan investor dalam negeri. Misalnya dana pensiun, asuransi. Harus roadshow agak jangan panik. Karena sekarang kan dapen dan asuransi ada porsi kepemilikan investasi di obligasi. Terbuka dan jelaskan.

Apa perlu menaikkan harga-harga termasuk BBM di tahun politik?

Harga kan tidak hanya satu. Bisa dilakukan/adjustment harga di kategori income yang memang mampu. Jadi bisa cover subsidi, walaupun jangan kebanyak juga. Jadi cross subsidi.

Tahun lalu, daya beli turun? Kalau secara data, pertumbuhan konsumsi rumah tangga naik hampir 5 persen real dari Produk Domestik Bruto (PDB). Walaupun di bawah pertumbuhan ekonomi kan tumbuh. Definisinya turun atau naik, ini kan masih naik.

Kenapa banyak pengamat yang menyatakan daya beli masyarakat turun?

Mungkin 30-40 persen populasi paling besar mendominasi konsumsi mungkin 60-70 persen. Sehingga waktu mereka naik, total pertumbuhan Indonesia naik, tapi populasi 50-60 persen yang konsumsi 30-40 persen turun karena kan ini kan orang bilang weighthen average bukan simple average.

Karena orang kaya mungkin konsumsinya lebih gede. Lemahnya daya beli ya di menengah bawah. Sehingga ini yang harus disupport, itulah langkah kebijakan pemerintah harusnya seperti itu membantu kalangan menengah bawah. Makanya harga tidak satu, ada banyak yang bisa menutup.

Bagaimana Bapak melihat prospek kinerja bursa saham hingga akhir tahun ini?

Selama pertumbuhan laba bersih relatif lebih tinggi dari negara tetangga, dan kembali lagi bahwa orang sering bilang valuasi kita mahal atau tidak. Mahal murah itu relatif.

Kalau lihat 10 tahun terakhir ini mahal, bukan cuma di Indonesia tapi globally. Masa setelah 2012-2016, masa-masa tidak ada pertumbuhan di dunia, kalau laba bersih tidak naik, apakah valuasi naik? Orang tidak mau bayar valuasi mahal-mahal.

Kalau membandingkan dengan beberapa tahun terakhir waktu tidak ada pertumbuhan pasti mahal, tapi kan harus compare dengan saat ada pertumbuhan terjadi kalau ingin ada asumsi pertumbuhan.

Kita sudah terbiasa dengan tidak ada pertumbuhan, sehingga mencampurkan kenaikan harga dengan kenaikan valuasi. Kalau tidak terjadi pertumbuhan laba bersih maka kenaikan harga serta merta artinya adalah kenaikan valuasi. Harga naik 20 pesen, laba bersih tidak naik maka valuasi naik 20 persen. Tapi kalau harga naik 20 persen, laba bersih naik 20 persen, maka valuasi tidak naik.

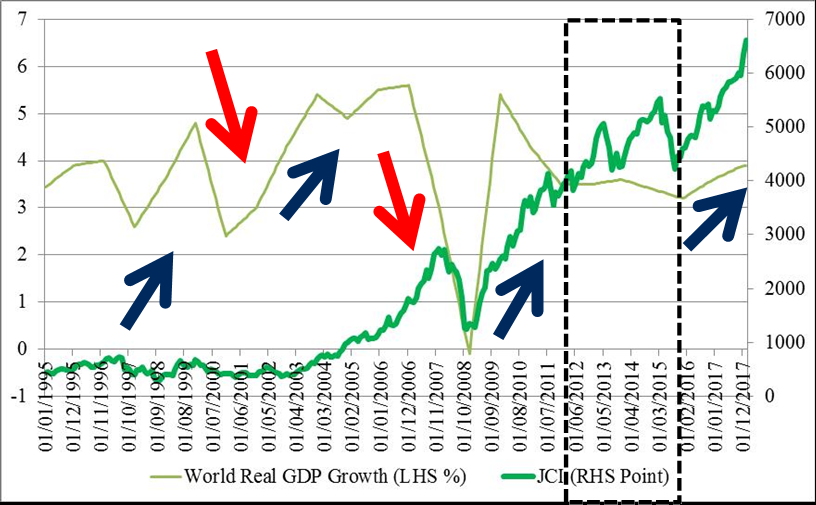

Korelasi antara Pertumbuhan Global dan IHSG

Sumber : Bloomberg, Schroders Indonesia

Lantas bagaimana cara menghitung valuasi IHSG mahal atau tidak?

Jadi harus mulai ingat, penting kembali melihat pertumbuhannya (yang sustainable, bukan pertumbuhan yang gila-gilaan). Kuncinya pertumbuhan bagaimana.

Kalau tahun ini laba bersih cuma naik 5-6 persen ya mahal, kalau konsisten mulai ada pertumbuhan bukan murah. Tapi ya mungkin tidak semahal yang ada di pandangan umum yang dibuat dengan historis kenaikan harga sama dengan kenaikan valuasi.

Kualitas dan kuantitas pertumbuhan ada kuncinya. Lihat dari 1995, korelasi IHSG paling bagus adalah terhadap laba bersih, begitu juga valuasi. Jadi sekarang lihat ke depan.

Sektor saham apa saja yang bakal bagus kinerjanya hingga akhir tahun?

Kontribusi pertumbuhan laba bersih akan didominasi perbankan, konsumsi, telekomunikasi, dan materials. Tahun lalu kontribusi yang kualitas bukan kuantitas. Kualitas earning itu seberapa mudah diprediksi. Jadi lihatnya sektor yang lebih stabil lebih mudah diprediksi, valuasi yang lebih friendly.

Telekomunikasi dan perbankan tidak akan terlalu bergejolak. Jadi tahun ini, back to basic. Kuncinya growth, growth oriented, fundamental oriented. Tidak seperti 10 tahun terakhir yang susah diprediksi. Maka, pertumbuhan bagus, harga bagus.

Bagaimana pengaruh Pemilu atau Pilkada serentak?

Populasi indonesia relatif lebih banyak generasi lebih muda. Orang muda lebih cepat bosan, kalau satu strategi atau isu sebulan di media pasti basi. Apalagi kita sudah melewati Pilkada yang lumayan berat saat itu.

Orang sudah mulai bosan. Sekarang lebih banyak bagaimana caranya melakukan sebuah Pemilu menarik tapi santun, ini yang sedang terjadi. Jadi lumayan percaya diri, akan jauh lebih damai.

Impact ke pasar, biasanya malah rally. Investor pasti ada takut, karena hanya mengukur keuntungan dan ketakutan. Tapi lihat enam bulan sebelum pemilu, market rally. Coba tarik balik saja. Kalau setelah pemilu ya tergantung presidennya siapa. Sebelumnya biasanya positif, daya beli membaik. (AM)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.203,01 | ||||||

STAR Stable Amanah Sukuk autodebet | 1.182,67 | - | - | ||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.153,01 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.044,45 | - | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Saham16 Desember 2025

Reksa Dana17 Desember 2025

Emas12 Desember 2025

Reksa Dana16 Desember 2025