Promo17 Juli 2026

4 Faktor Ini Mendorong Permintaan Obligasi Pemerintah Melonjak Tinggi

Pemerintah telah menerbitkan obligasi senilai Rp297 triliun atau 55,8 persen dari total target sepanjang tahun 2016.

21 April 2016

21 April 2016

Pemerintah telah menerbitkan obligasi senilai Rp297 triliun atau 55,8 persen dari total target sepanjang tahun 2016.

Bareksa.com – Permintaan atas obligasi pemerintah pada empat bulan terakhir sangatlah tinggi. Hal ini tercermin dari tingginya kelebihan permintaan (oversubscribed) terhadap obligasi pemerintah.

Pemerintah telah menerbitkan obligasi senilai Rp297 triliun atau 55,8 persen dari total target sepanjang tahun 2016 yang sebesar Rp532,2 triliun. Jika hal ini terus terjadi, bukan tidak mungkin nilai obligasi yang diterbitkan pada semester I 2016 dapat mencapai 65-70 persen dari target penerbitan, atau melebihi target.

Target pemerintah semula hanya akan menerbitkan 61 persen surat utang baru sampai akhir semester I 2016. Permintaan diperkirakan masih akan tinggi hingga akhir tahun.

Promo Terbaru di Bareksa

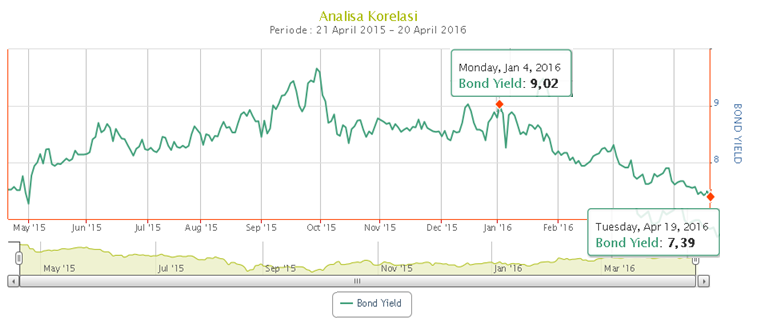

Tingginya permintaan juga dapat dilihat dari penurunan yield obligasi yang sangat tajam dalam empat bulan terakhir. Berdasarkan data Bareksa, yield obligasi 10 tahun pemerintah pada 19 April 2016 telah turun ke level 7,39 persen dari sebelumnya 9,02 persen pada awal tahun 2016.

Grafik: Yield Obligasi 10 Tahun Pemerintah

Sumber: Bareksa

Lantas, apa yang menyebabkan permintaan obligasi pemerintah begitu tinggi?

Berdasarkan penelusuran analis Bareksa, ada beberapa faktor yang menyebabkannya.

1. Naiknya peringkat kredit Indonesia ke kategori layak investasi (investment grade)

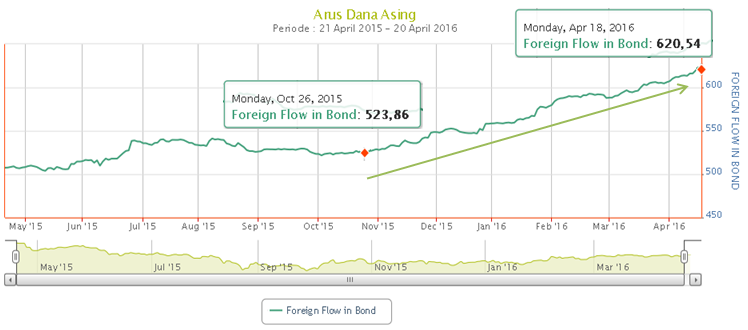

Tidak dapat dipungkiri, kenaikan peringkat kredit ini sangat berpengaruh terhadap arus masuk dana asing ke dalam negeri. Hal ini tercermin dari peningkatan volume dana masuk ke pasar obligasi mulai pertengahan tahun 2015, dibandingkan periode sebelum Indonesia mendapatkan peringkat itu.

Tidak tanggung-tanggung, lebih dari tiga lembaga pemeringkat dunia telah memberikan stempel 'layak investasi' dengan outlook 'stabil' terhadap Indonesia. Bahkan, dua dari tiga lembaga tersebut memberikan peringkat 'layak investasi' pada waktu hampir bersamaan.

Grafik: Aliran Masuk Dana Asing ke Obligasi Pemerintah

Sumber: Bareksa

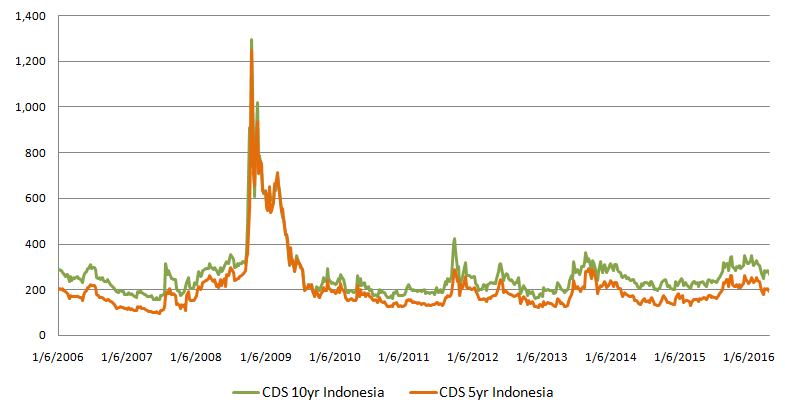

2. Turunnya risiko investasi di pasar obligasi Indonesia

Kondisi ini tercermin dari turunnya nilai Credit Default Swap (CDS) Indonesia. CDS merupakan kontrak swap di mana pembeli melakukan pembayaran ke penjual sementara pembeli menerima hak untuk memperoleh pembayaran bila kredit mengalami default atau kejadian lain yang tercantum dalam credit event, misalnya kebangkrutan atau restrukturisasi. Dengan kata lain, CDS adalah sejenis perlindungan atas risiko kredit.

Menurut pantauan Bareksa, nilai CDS 5 dan 10 tahun pada tiga bulan terakhir mengalami penurunan. Penurunan ini dapat disebabkan beberapa faktor, seperti membaiknya kondisi ekonomi. Ini termasuk menyempitnya defisit transaksi berjalan Indonesia, rendahnya inflasi tahunan, serta pertumbuhan ekonomi yang masih terjada di level 5 persen.

Selain itu, CDS Indonesia baik yang periode 5 ataupun 10 tahun saat ini bergerak relatif stabil jika dibandingkan periode tahun 2008 dan 2011. Pada kedua tahun itu, CDS Indonesia bergerak dengan volatilitas yang sangat tinggi, karena berhubungan dengan ekspektasi akan kemampuan Indonesia dalam menghadapi krisis ekonomi.

Grafik: CDS 5 tahun dan 10 Tahun Indonesia

Sumber: Bloomberg, diolah Bareksa

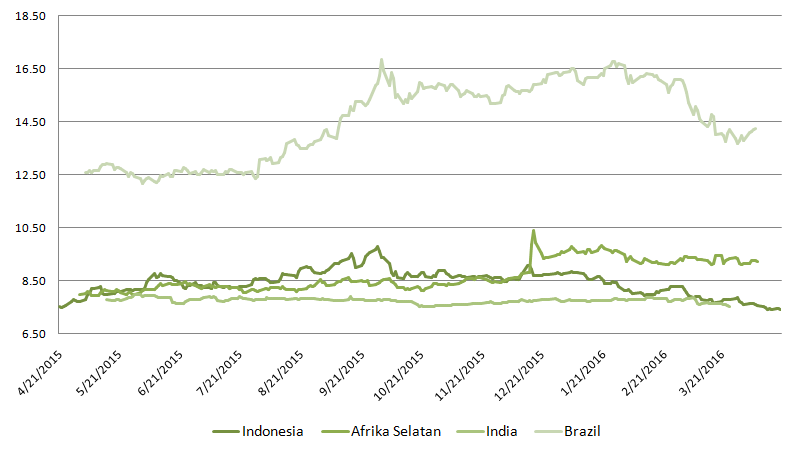

3. Yield obligasi yang ditawarkan lebih menarik dibandingkan negara sejenis

Yield yang ditawarkan obligasi Indonesia masih menarik dibandingkan negara-negara 'fragile five' lainnya, kecuali China. Berdasarkan data, yield obligasi Indonesia mengalami penurunan paling kencang yang kemudian disusul oleh Afrika Selatan. Hal ini menunjukkan bahwa investasi surat utang di Indonesia jauh lebih menjanjikan dibandingkan tiga negara lainnya, yakni Afrika Selatan, India, dan Brasil.

Ketiga hal di atas memicu berbondong-bondongnya investor asing masuk ke instrumen utang Indonesia.

Grafik: Perbandingan Yield Obligasi Indonesia dengan 4 Negara 'Fragile Five' Lain

Sumber: Bloomberg, diolah Bareksa

4. Aturan Otoritas Jasa Keuangan (OJK) yang mewajibkan peningkatan dana investasi asuransi dan dana pensiun pada instrumen obligasi

Lembaga jasa keuangan non-bank diwajibkan Peraturan OJK No.1/POJK.05/2016 untuk menginvestasikan sekitar 20-30 persen dana mereka di surat utang negara, baik obligasi konvensional ataupun obligasi syariah (sukuk) yang diterbitkan pemerintah. Perusahaan asuransi jiwa diharuskan menempatkan dana pada Surat Berharga Negara (SBN) sebesar 30 persen dari keseluruhan nilai investasi. Sementara itu, perusahaan asuransi umum dan reasuransi, minimal 20 persen. Adapun Dana Pensiun diwajibkan sedikitnya 30 persen di SBN.

(Baca Selengkapnya di: Melalui Aturan OJK Ini, Negara Bisa Amankan Pembiayaan Infrastruktur)

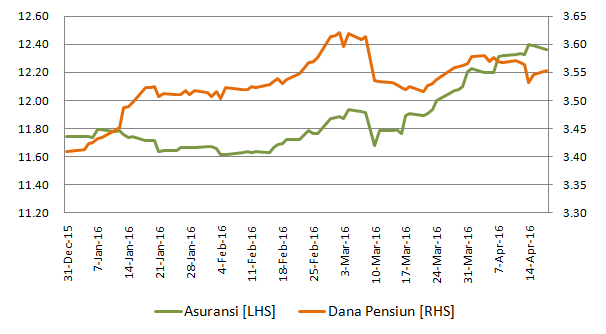

Menurut data Bareksa, porsi kepemilikan obligasi oleh perusahaan asuransi meningkat menjadi 12,36 persen pada tanggal 18 April 2016 dari sebelumnya hanya 11,74 persen pada akhir tahun lalu. Kepemilikan obligasi oleh Dana Pensiun juga mengalami kenaikan pada periode yang sama menjadi 3,55 persen dari sebelumnya 3,41 persen.

Grafik: Kenaikan Kepemilikan Obligasi Pemerintah oleh Perusahaan Asuransi dan Dana Pensiun

Sumber: Bareksa

Selain kedua lembaga tersebut, porsi kepemilikan obligasi dari perusahaan pengelola reksa dana juga mengalami kenaikan, menjadi 4,49 persen dari sebelumnya 4,21 persen. (kd)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.225,92 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.183,82 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.029,69 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.202,26 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBareksa Insight22 Juli 2026

Bareksa Insight23 Juli 2026

Bareksa Insight21 Juli 2026

Bareksa Insight24 Juli 2026