Promo03 Agustus 2026

Reksadana Pendapatan Tetap Tertekan di Semester I 2022, Bagaimana Kepemilikannya di SBN?

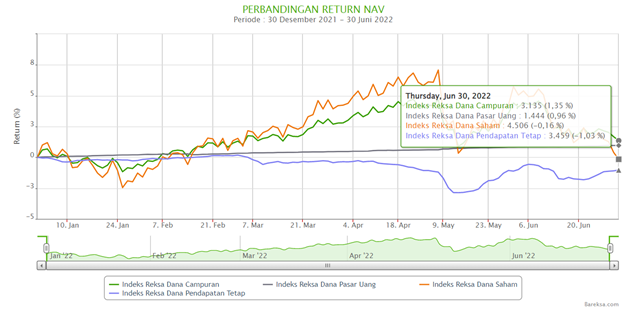

Indeks reksadana pendapatan tetap mencatatkan kinerja -1,03 persen sepanjang tahun berjalan hingga 30 Juni 2022

07 Juli 2022

07 Juli 2022

Indeks reksadana pendapatan tetap mencatatkan kinerja -1,03 persen sepanjang tahun berjalan hingga 30 Juni 2022

Bareka.com - Tahun 2022 tampaknya jadi periode yang kurang bersahabat bagi reksadana pendapatan tetap. Hal tersebut tercermin dari kinerja reksadana pendapatan tetap secara umum yang menorehkan penurunan terdalam dibandingkan dengan jenis lainnya pada paruh pertama tahun ini.

Sumber : Bareksa

Berdasarkan data Bareksa, indeks reksadana pendapatan tetap mencatatkan kinerja -1,03 persen sepanjang tahun berjalan (YTD) hingga 30 Juni 2022, menjadikannya yang paling buruk dibandingkan dengan indeks reksadana saham (-0,16 persen YTD), indeks reksadana pasar uang (0,96 persen YTD), dan indeks reksadana pasar uang (1,35 persen YTD).

Promo Terbaru di Bareksa

Sentimen peningkatan laju inflasi dan tingkat suku bunga global tampaknya masih membayangi pelemahan kinerja reksadana pendapatan tetap sepanjang tahun berjalan.

Sekadar informasi, reksadana pendapatan tetap biasanya akan mengalami tekanan ketika suku bunga naik karena harga obligasi selalu berbanding terbalik dengan tingkat suku bunga dan imbal hasil (yield) obligasi. Harga obligasi bisa naik dan turun karena berbagai faktor seperti suku bunga.

Ketika suku bunga naik harga obligasi turun, demikian sebaliknya. Kondisi harga obligasi yang turun jelas akan membuat Nilai Aktiva Bersih (NAB) suatu reksadana pendapatan tetap akan ikut mengalami penurunan.

Kepemilikan Reksadana atas SBN Menurun

Di sisi lain, porsi kepemilikan reksadana di Surat Berharga Negara (SBN) dalam mata uang rupiah juga terpantau mengalami penurunan Rp4,51 triliun (-2,85 persen) sepanjang semester I 2022.

Per akhir Desember 2021, reksadana tercatat masih memiliki SBN senilai Rp157,93 triliun. Namun per akhir Juni 2022, nilainya telah menyusut jadi Rp153,43 triliun.

Institution Non-Bank | 31 Des 2021 (Rp triliun) | 30 Jun 2022 (Rp triliun) | Pertumbuhan (Rp triliun) | Pertumbuhan (%) |

Reksadana | 157.93 | 153.43 | -4.51 | -2.85% |

Asuransi dan Dana Pensiun | 655.24 | 772.65 | 117.41 | 17.92% |

Non Residen | 891.34 | 780.22 | -111.12 | -12.47% |

Sumber: DJPPR Kemenkeu, diolah Bareksa

Hal serupa juga terjadi pada investor asing yang cenderung melepas kepemilikan mereka atas SBN dengan nilai cukup besar tepatnya merosot Rp111,12 triliun (-12,47 persen) dari sebelumnya Ro891,34 triliun per akhir Desember 2021, menjadi Rp780,22 triliun per akhir Juni 2022.

Kondisi ini secara umum bisa menjadi gambaran bahwa instrumen pendapatan tetap tampaknya sedang kurang menarik sehingga ditinggalkan sementara oleh para investornya.

Namun di sisi lain, setiap ada penurunan tentu bisa menjadi peluang tersendiri bagi pelaku pasar terutama mereka yang berorientasi jangka panjang untuk mendapatkan “barang berkualitas” dengan harga yang lebih murah.

Perlu diketahui, reksadana adalah wadah untuk menghimpun dana dari masyarakat pemodal (investor). Dana yang telah terkumpul tersebut nantinya akan diinvestasikan oleh manajer investasi ke dalam beberapa instrumen investasi seperti saham, obligasi, atau deposito.

Reksadana juga diartikan sebagai salah satu alternatif investasi bagi masyarakat pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka.

(KA01/Arief Budiman/AM)

***

Ingin berinvestasi aman di emas dan reksadana secara online yang diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Beli emas, klik tautan ini

- Download aplikasi reksadana Bareksa di App Store

- Download aplikasi reksadana Bareksa di Google Playstore

- Belajar reksadana, klik untuk gabung Komunitas Bareksa di Facebook. GRATIS

DISCLAIMER

Kinerja masa lalu tidak mencerminkan kinerja di masa mendatang. Investasi reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus dan fund fact sheet dalam berinvestasi reksadana.

Profil Penulis

Abdul Malik

Abdul Malik adalah Managing Editor Bareksa dengan pengalaman lebih dari 20 tahun di jurnalisme pasar modal. Memegang lisensi WPPE, ia fokus pada analisis pasar modal, saham, reksadana, SBN, emas dan edukasi keuangan, serta merupakan peraih beberapa fellowship internasional.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.229,05 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.186,17 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.032,10 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.203,82 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaSBN07 September 2021

Bareksa Navigator07 Desember 2022

Bareksa Navigator24 Februari 2022

Reksa Dana18 Februari 2022

Bareksa Insight29 Juli 2026

Bareksa Insight30 Juli 2026

Promo03 Agustus 2026

Bareksa Insight31 Juli 2026