Promo19 Desember 2025

Kapitalisasi PTPP dan WIKA Membesar. Berpeluang Masuk Indeks MSCI 2017?

PTPP dan WIKA Akan Melakukan Right Issue Dalam Waktu Dekat, Pemerintah Menjadi Stand By Buyer

Bareksa•01 Desember 2016

Bareksa•01 Desember 2016

PTPP dan WIKA Akan Melakukan Right Issue Dalam Waktu Dekat, Pemerintah Menjadi Stand By Buyer

Bareksa.com – Dua badan usaha milik negara (BUMN) yang bergerak di bidang jasa konstruksi, yakni PT Pembangunan Perumahan Tbk. (PTPP) dan PT Wijaya Karya Tbk. (WIKA) akan menerbitkan saham baru atau right issue dengan target raihan dana masing-masing Rp4,41 triliun dan Rp6,15 triliun. Aksi korporasi tersebut tentunya akan meningkatkan modal sekaligus memperbesar kapitalisasi pasar kedua emiten ini di Bursa Efek Indonesia, bahkan bisa masuk ke indeks global yang menjadi acuan investor internasional yakni MSCI Indonesia.

Secara lebih rinci, PTPP akan menerbitkan saham baru sebanyak 1,357 miliar lembar dengan rasio 80.000 : 36.697 dan WIKA akan menerbitkan sebanyak-banyaknya 2,82 miliar lembar dengan rasio 500.000 : 140.163. Adapun harga pelaksanaan PTPP Rp 3.250 dan WIKA Rp 2.180.

Data Bareksa menunjukkan, apabila penerbitan saham baru ini terserap 100 persen baik oleh masyarakat maupun pemerintah, maka jumlah saham beredar akan meningkat. Untuk PTPP menjadi 6,19 miliar lembar dari sebelumnya 4,8 miliar lembar. Sedangkan untuk WIKA akan menjadi 8,9 miliar lembar dari sebelumnya 6,13 miliar lembar.

Promo Terbaru di Bareksa

Sekilas terlihat terjadi peningkatan kapitalisasi di saham PTPP dan WIKA menjadi Rp 25 triliun dan Rp 28 triliun. Namun, jumlah saham yang beredar PTPP masih lebih sedikit dibandingkan WIKA, membuat kapitalisasi WIKA masih lebih besar dibandingkan PTPP. (Baca Juga: Ini yang Terjadi Bila WIKA, KRAS, JSMR, & PTPP Merealisasikan Rights Issue).

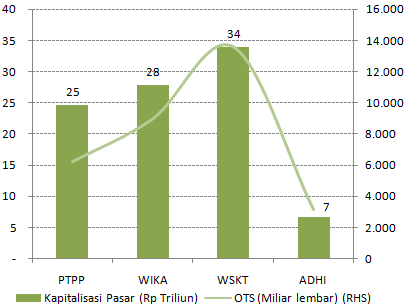

Grafik: Perbandingan Kapitalisasi Sektor Kontruksi Sebelum Right Issue

Sumber: Bareksa.com

Grafik: Perbandingan Kapitalisasi Sektor Kontruksi Setelah Right Issue

Sumber: Bareksa.com

Pada umumnya, semakin besar nilai kapitalisasi pasar suatu saham, maka semakin besar juga daya pikat saham tersebut bagi investor. Begitu pula sebaliknya, semakin kecil nilai kapitalisasi semakin kurang menarik bagi investor. Para perusahaan pengelola dana atau fund manager, biasanya selalu mempertimbangkan besar kecilnya nilai kapitalisasi pasar untuk setiap saham yang akan masuk dalam daftar portofolio investasi.

Dengan penambahan kapitalisasi pasar, kedua emiten tersebut dapat mendekati PT Waskita Karya Tbk (WSKT), perusahaan konstruksi pelat merah terbesar yang tercatat di bursa. WSKT merupakan yang terbaik dari empat BUMN tercatat di bursa dalam membukukan kinerja, baik itu penjualan maupun laba bersih.

Tak heran, WSKT mempunyai kapitalisasi paling tinggi di antara lainnya sehingga bisa masuk dalam Indeks MSCI Indonesia bersama dengan 30 emiten lainnya. Hal ini juga menjadikan WSKT satu-satunya saham sektor konstruksi yang berada di jajaran 31 emiten yang masuk Indeks MSCI Indonesia dengan bobot 0,86 persen dalam indeks tersebut.

Dari sisi kapitalisasi, tentunya PTPP dan WIKA bisa bertambah besar seiring dengan rights issue yang dilakukan. Lantas bagaimana kinerja fundamental mereka?

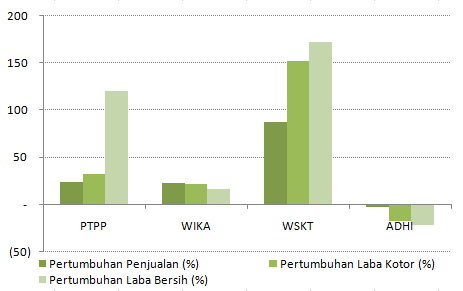

Grafik: Kinerja 4 Emiten BUMN Jasa Kontruksi Berdasarkan Rasio Profitabilitas

Sumber: Bareksa.com

Berdasarkan data terbaru Bareksa, terlihat PTPP mampu unggul dalam pertumbuhan laba kotor dan laba bersih dibandingkan WIKA. Keadaan tersebut menggambarkan PTPP mampu menekan beban atau biaya operasional sehingga mampu mengoptimalkan bottom line-nya di tengah pertumbuhan penjualan yang tidak begitu signifikan.

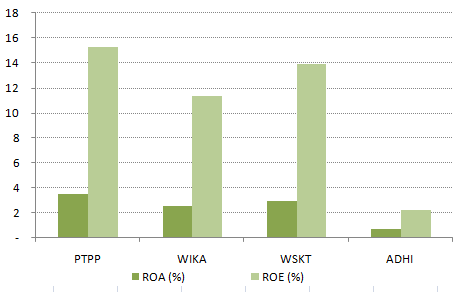

Grafik: Kinerja 4 Emiten BUMN Jasa Kontruksi Berdasarkan ROA & ROE

Sumber: Bareksa.com

Selain itu, terlihat ROA dan ROE PTPP jauh lebih baik dibandingkan lainnya. Hal tersebut menggambarkan, pertumbuhan laba bersih yang signifikan mampu menopang laju ROA dan ROE perusahaan dan berdampak pada kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri lebih baik dibandingkan yang lain.

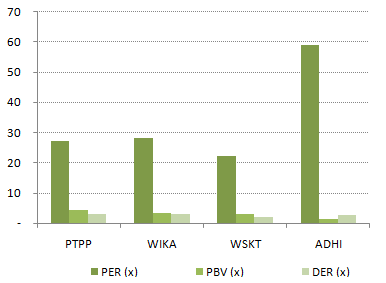

Grafik: Kinerja 4 Emiten BUMN Jasa Kontruksi Berdasarkan PER, PBV, dan DER

Sumber: Bareksa.com

Rasio utang terhadap ekuitas (debt to equity ratio/DER) PTPP dan WIKA berada di area 2,9 kali dan 2,8 kali, dengan kata lain lebih tinggi dibandingkan lainnya. Namun, dengan adanya dana segar dari right issue, DER tersebut berpeluang menurun, sehingga perseroan kembali memiliki ruang untuk menerbitkan obligasi atau instrumen lainnya jika di kemudian hari membutuhkan dana guna membiayai proyek-proyek yang berjalan. (hm)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.203,01 | ||||||

STAR Stable Amanah Sukuk autodebet | 1.182,67 | - | - | ||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.153,01 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.044,45 | - | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaSaham12 Februari 2024

Saham07 Desember 2023

Saham17 Juli 2023

Berita Ekonomi Terkini04 Juli 2019

Saham16 Desember 2025

Reksa Dana17 Desember 2025

Emas12 Desember 2025

Reksa Dana16 Desember 2025