Promo03 Agustus 2026

Pasangan Muda Punya Cicilan Rumah Belasan Tahun, Apakah Wajib Daftar Haji?

Jika punya niat menunaikan rukun Islam kelima, maka harus dilakukan sedini mungkin karena masa tunggu yang lama

23 Januari 2020

23 Januari 2020

Jika punya niat menunaikan rukun Islam kelima, maka harus dilakukan sedini mungkin karena masa tunggu yang lama

Bareksa.com - Apakah kamu punya cita-cita berangkat ibadah haji, namun di sisi lain kamu masih menanggung biaya cicilan rumah? Situasi ini biasa dialami oleh banyak pasangan muda, yang baru mulai membeli rumah dengan skema kredit pemilikan rumah (KPR).

Cicilan KPR umumnya di atas 10 tahun hingga 15 tahun. Sedangkan jika punya niat menunaikan rukun Islam kelima berkunjung ke Baitullah, maka harus dilakukan sedini mungkin karena daftar tunggu yang lama.

Menurut catatan Kementerian Agama, saat ini rata-rata masa tunggu atau antrian haji di Indonesia mencapai 20 tahun, bahkan ada beberapa wilayah seperti Bantaeng, Sulawesi Selatan, masa tunggunya mencapai 40 tahun.

Promo Terbaru di Bareksa

Dengan kondisi itu apakah harus menyelesaikan dulu pembayaran KPR baru mendaftar haji atau harus mendaftar haji dari awal sembari menyicil KPR?

Dikutip dari rubrik Bahtsul Masail NU Online, disebutkan ibadah haji memang menuntut pengorbanan fisik, mental dan keuangan. Ibadah haji merupakan ibadah mulia yang menuntut kemampuan dari calon jamaah haji. Karena itu, mereka yang memiliki kemampuan tapi tidak melaksanakannya, maka akan menanggung aib menurut syari.

Rasulullah dalam sebuah hadits bersabda bahwa dia mempersilakan umatnya yang memiliki kemampuan untuk melaksanakan ibadah haji tetapi tidak melaksanakannya, untuk mati sebagai non-Muslim.

“Rasulullah SAW bersabda : Siapa saja yang memiliki bekal dan kendaraan yang dapat mengantarkannya ke Baitullah dan ia tidak juga berhaji, maka ia boleh pilih mati sebagai Yahudi atau Nasrani. Allah berfirman dalam Al-Quran, ‘Kewajiban manusia dari Allah adalah mengunjungi Ka’bah bagi mereka yang mampu menempuh perjalanan,’’ (HR A-Tirmidzi dan Al-Baihaqi).

Mempertimbangkan hadist ini, bagaimana dengan pasangan muda yang ingin berhaji namun masih menanggung cicilan KPR belasan tahun? Atau kamu yang saat ini sedang menabung untuk mendapatkan rumah pertamamu, apakah wajib juga mendaftar haji?

Imam An-Nawawi menjelaskan bekal perjalanan yang diasumsikan sebagai kemampuan haji bukanlah biaya yang dialokasikan untuk kebutuhan rumah. Dengan demikian, orang yang memiliki biaya terbatas hanya untuk cicilan rumah dianggap belum memiliki bekal haji.

Artinya, “Dalam urusan bekal, disyaratkan biaya yang dapat mencukupi kebutuhan pergi dan pulangnya lebih di luar… kebutuhan untuk membayar dan asisten rumah tangga yang diperlukan,” (Lihat Imam An-Nawawi, Al-Idhah fi Manasikil Hajj pada Hasyiyah Ibni Hajar, [Beirut, Darul Fikr: tanpa catatan tahun], halaman 47).

Syekh Wahbah Az-Zuhayli mengatakan bekal haji adalah biaya di luar kebutuhan papan, asisten rumah tangga, dan kebutuhan mendasar lain untuk dirinya dan keluarganya. Bekal haji adalah juga biaya di luar kebutuhan biaya membayar utang karena pelunasan utang bagian dari kebutuhan dasar dan berkaitan dengan hak anak Adam. Ini lebih kuat. (Lihat Syekh Wahbah Az-Zuhayli, Al-Fiqhul Islami wa Adillatuh, [Beirut, Darul Fikr: 1985 M/1405 H], cetakan kedua, juz III, halaman 34).

Syekh Ibnu Hajar mengatakan kebutuhan rumah tidak selalu harus dipenuhi dengan membeli sendiri. Pemenuhan kebutuhan rumah dapat berasal dari wakaf atau wasiat yang ditujukan kepadanya sehingga seseorang yang memiliki, wajib mengalokasikan asetnya untuk biaya haji, bukan rumah. (Lihat Syekh Ibnu Hajar, Hasyiyah Ibni Hajar alal Idhah, [Beirut, Darul Fikr: tanpa catatan tahun], halaman 47).

Syekh Wahbah Az-Zuhayli menambahkan orang yang memiliki aset mati berupa lahan untuk tempat tinggal atau aset hidup untuk diambil keuntungannya demi menafkahi dirinya dan keluarganya, tidak terkena beban kewajiban haji. Tetapi ketika keuntungannya melebihi kebutuhan nafkahnya dan nafkah keluarganya, seseorang berkewajiban haji.

“Siapa saja yang memiliki aset tak bergerak yang diperlukan untuk kediamannya, kediaman keluarganya, atau diperlukan untuk penyewaan demi nafkah dirinya atau nafkah keluarganya; atau memiliki produk jualan yang jika dikurangi maka keuntungannya juga berkurang dan tidak mencukupi; atau memiliki ternak yang mereka perlukan, maka ia tidak wajib haji. Kalau ia memiliki aset lain di luar kebutuhannya, maka aset itu harus dijual untuk pembiayaan haji,” (Lihat Syekh Wahbah Az-Zuhayli, Al-Fiqhul Islami wa Adillatuh, [Beirut, Darul Fikr: 1985 M/1405 H], cetakan kedua, juz III, halaman 34).

Dari berbagai keterangan tersebut, maka rubrik Bahtsul Masail NU Online menyarankan agar pasangan muda untuk berusaha menyisihkan uangnya untuk alokasi dana setoran awal biaya penyelenggaraan ibadah haji (BPIH) di tengah memenuhi beban cicilan rumahnya. "Tetapi jika upaya itu cukup membebani, maka mereka harus memprioritaskan dananya untuk biaya cicilan rumah. Demikian jawaban kami, semoga dipahami dengan baik," demikian dikutip dari NU Online.

Daftar tunggu haji yang sangat lama, membuat umroh bisa jadi alternatif bagi umat Islam Indonesia sembari menunggu panggilan haji. Ini jika kamu pasangan muda tadi yang kini sudah mulai memiliki cukup dana untuk menyiapkan tabungan umroh.

Umroh atau biasa disebut haji kecil ialah salah satu kegiatan ibadah dalam agama Islam. Hampir mirip dengan ibadah haji, ibadah ini dilaksanakan dengan cara melakukan beberapa ritual ibadah di Makkah, khususnya di Masjidil Haram.

Cara Siapkan Tabungan Umroh

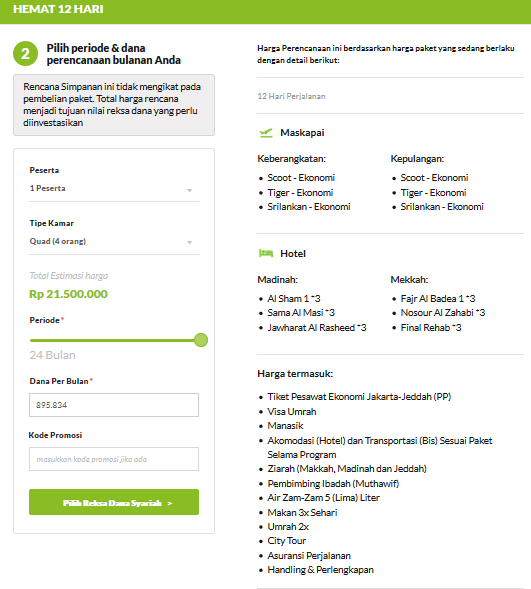

Punya cita-cita untuk menunaikan ibadah umroh ke Tanah Suci? Di platform Bareksa Umroh tersedia beberapa paket perjalanan umroh yang bisa dipilih, antara lain paket Barokah, Karomah, Kamilah, Milad, Ramadhan, hingga paket Hemat 12 Hari.

Untuk paket Hemat yang senilai Rp21,5 juta, fasilitas yang akan didapatkan :

-Tiket Pesawat Ekonomi Jakarta-Jeddah (PP)

- Visa Umrah

- Manasik

- Akomodasi (Hotel) dan Transportasi (Bis) Sesuai Paket Selama Program

- Ziarah (Makkah, Madinah dan Jeddah)

- Pembimbing Ibadah (Muthawif)

- Air Zam-Zam 5 (Lima) Liter

- Makan 3X Sehari

- Umrah 2X

- City Tour

- Asuransi Perjalanan

- Handling & Perlengkapan

Sumber : Bareksa

Kita coba lakukan simulasi investasi di reksadana syariah dengan menggunakan kalkulator investasi Bareksa. Untuk menyiapkan dana pokok investasi Rp21,5 juta dalam jangka waktu 24 bulan misalnya, kita mesti menabung Rp895.834 per bulan atau setara Rp29.861 per hari.

Angka itu setara dengan harga sebungkus rokok yang mencapai Rp25.000 hingga Rp29.000. Dana itu kemudian kita tempatkan di reksadana syariah yang berpotensi memperoleh imbal hasil di atas 5 persen per tahun.

Saat ini di Bareksa Umroh tersedia tiga produk reksadana pasar uang syariah yang bisa dipilih. Yakni Mandiri Pasar Uang Syariah Ekstra, Cipta Dana Kas Syariah dan Syailendra Sharia Money Market Fund.

Ketiga reksadana tersebut dalam sebulan terakhir memberikan imbal hasil 0,43-0,5 persen dalam sebulan terakhir (per 9 Oktober 2019). Artinya jika disetahunkan, maka ketiga reksadana tersebut berpeluang memberikan imbal hasil antara 5,16 persen hingga 6 persen.

Sumber : Bareksa

Dalam jangka 2 tahun, maka dana pokok investasi di reksadana syariah yang senilai Rp21,5 juta sudah mencukupi biaya kita untuk umroh dengan paket Hemat 12 hari.

Tidak hanya itu, karena kita menempatkan dana di reksadana pasar uang syariah, maka berpotensi memperoleh imbal hasil. Misalkan kita masukkan potensi imbal hasil yang diharapkan 5 persen tahun, yang merupakan angka median rata-rata imbal hasil reksadana pasar uang syariah.

Dana pokok Anda selama 2 tahun di reksadana pasar uang syariah telah bertumbuh menjadi Rp22,562.403. Artinya tabungan umroh tersebut berpotensi meraih imbal hasil Rp1,06 juta yang bisa digunakan untuk tambahan uang saku untuk membiayai perjalanan umroh kita. Nilai itu jauh lebih baik jika hanya di tabungan syariah biasa atau bahkan deposito.

Tidak terasa bukan, hanya dengan Rp29 ribuan per hari yang setara dengan harga sebungkus rokok, kita bisa menabung untuk biaya umrah. Menabung di reksadana syariah juga halal dan bebas riba sesuai fatwa MUI.

Tertarik untuk mencoba?

Untuk diketahui, PT Bareksa Portal Investasi (Bareksa), yang mengoperasikan marketplace investasi terintegrasi Bareksa.com, pada 10 Juli 2019 secara resmi telah meluncurkan Bareksa Umroh, platform yang menawarkan layanan rencana simpanan di reksa dana syariah untuk membiayai perjalanan ibadah umrah. Informasi selengkapnya mengenai Bareksa Umroh klik tautan ini

***

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksadana.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.228,78 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.185,23 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.031,45 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.203,08 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBareksa Insight28 Juli 2026

Bareksa Insight29 Juli 2026

Bareksa Insight27 Juli 2026

Bareksa Insight31 Juli 2026