Promo03 Agustus 2026

Sri Mulyani: Backlog Perumahan Makin Meningkat, Bagaimana Solusinya?

Salah satu faktor penyebab backlog perumahan semakin parah adalah adanya urbanisasi

28 Maret 2017

28 Maret 2017

Salah satu faktor penyebab backlog perumahan semakin parah adalah adanya urbanisasi

Bareksa.com - Pemenuhan kebutuhan tempat tinggal masih menjadi salah satu masalah bagi Indonesia. Hal ini pun diperparah dengan semakin mahalnya properti akibat lahan yang sempit di daerah perkotaan, yang masih menjadi tempat utama masyarakat dalam mencari nafkah.

Tingginya proses urbanisasi atau perpindahan masyarakat dari desa ke kota merupakan dampak dari ekonomi Indonesia yang sejauh ini bisa tetap tumbuh tinggi. Namun demikian, pertumbuhan urbanisasi yang cukup tinggi juga menjadi ancaman ekonomi bisa tetap tumbuh secara berkelanjutan, terutama berkaitan dengan pemenuhan kebutuhan tempat tinggal.

Menteri Keuangan, Sri Mulyani Indrawati menjelaskan bahwa di Indonesia, kebutuhan penyediaan rumah bagi masyarakat berkisar antara 820.000 hingga 1 juta rumah per tahunnya. Kebutuhan ini bisa dipenuhi sekitar 40 persen oleh private sector, sedangkan yang berasal dari intervensi pemerintah hanya sekitar 20 persen. Sisanya, yaitu sebanyak 40 persen tidak dapat terpenuhi sehingga menjadi yang disebut dengan backlog.

Promo Terbaru di Bareksa

"Dari jumlah yang belum terpenuhi tersebut, sebesar 40 persen mampu membeli rumah tetapi perlu adanya bantuan pemerintah berupa subsidi, dan 20 persen lainnya sama sekali tak mampu memiliki rumah.” kata Menkeu dalam paparannya pada acara Investor Gathering 2017 di Hotel Borobudur, Jakarta, Senin (27 Maret 2017).

Dia juga menjelaskan bahwa selisih kebutuhan masyarakat tersebut akan terus menumpuk hingga ke tahun-tahun selanjutnya. Kalau setiap tahun dibutuhkan sekitar 1 juta rumah dan hanya 60 persen yang bisa dipenuhi baik dari private maupun intervensi pemerintah, maka akan selalu ada backlog. Saat ini estimasinya ada 10-12 juta backlog rumah. Angka ini akan terus bertambah besar bila tidak diselesaikan.

"Apa implikasinya kalau tidak diselesaikan? Kita akan melihat urbanisasi di Indonesia adalah urbanisasi yang tidak terstruktur. Sehingga masyarakat makin banyak yang tinggal di tempat yang kumuh, makin sulit untuk mengatur," jelasnya.

Seluruh kota-kota Indonesia yang besar dan menengah nanti akan mengalami persoalan yang sama apabila kita tidak mampu menyelesaikan dan melakukan response policy mulai dari sekarang, karena tiap tahun masalahnya tidak berhenti. Tiap tahun angkanya akan bertambah.

"Sementara itu, population growth di perkotaan itu sebesar 4,1%, jauh dari population growth secara umum karena adanya migrasi dari desa atau kota kecil ke kota yang lebih besar," tandas Sri Mulyani.

Secara umum backlog perumahan merupakan kondisi kesenjangan antara jumlah rumah terbangun dengan jumlah rumah yang dibutuhkan rakyat. Dengan pengertian tersebut, Backlog Perumahan adalah kuantitas rumah yang belum/tidak tertangani. Backlog perumahan dihitung berdasarkan konsep bahwa satu unit rumah per satu rumah tangga atau kepala keluarga.

Namun, permasalahan ini tidak bisa begitu saja dituntaskan kalau cara penghitungan atau identifikasi masalahnya masih kurang valid. Dalam menentukan acuan jumlah backlog perumahan, terdapat perbedaan sudut pandang (perspektif) terhadap backlog atau kekurangan rumah antara perspektif Kementerian PUPR dengan perspektif Badan Pusat Statistik (BPS).

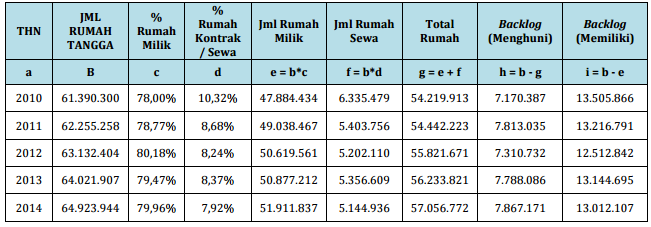

Tabel : Data Backlog 2010 - 2014

Sumber : Anggaran Depkeu

Di BPS tidak ada data jumlah fisik unit rumah dan tidak ada data jumlah fisik unit hunian. Yang dicatat oleh BPS adalah jumlah rumah tangga dan persentase kepemilikan rumah atau rumah yang disewakan.

Sementara itu, jumlah backlog perumahan menurut perspektif menghuni (Perspektif Kementerian PUPR) tahun 2010 sebanyak 7,1 juta unit rumah dan tahun 2014 sebanyak 7,8 juta unit rumah. Hal ini menunjukkan bahwa angka backlog mengalami kenaikan, artinya pertumbuhan kebutuhan rumah (pertumbuhan rumah tangga) tidak diimbangi dengan kemampuan penyediaan rumah layak huni sesuai dengan angka tambahan kebutuhan rumah.

Sedangkan backlog menurut perspektif memiliki (perspektif BPS), terjadi penurunan angka backlog, yaitu tahun 2010 sebanyak 13,5 juta unit rumah menjadi tahun 2014 sebanyak 13 juta unit rumah. Penurunan ini menunjukkan adanya peningkatan angka kepemilikan rumah. Namun, penurunan backlog tersebut belum cukup signifikan dalam mengurangi angka backlog yang masih tinggi.

Sehingga, poin perbedaan antara Kementerian PUPR dengan BPS ialah jika Kementerian PUPR (h) memasukkan variabel jumlah rumah sewa (f) ke dalam perhitungannya sehingga angka backlog yang didapat cenderung lebih kecil dibandingkan data BPS (i) yang tidak memasukkan variabel tersebut.

Salah satu solusi yang ditawarkan oleh pemerintah adalah program satu juta rumah. Program ini terdiri dari sisi penyediaan dan sisi permintaan. Dari sisi penyediaan, pemerintah terus melakukan penyederhanaan perizinan agar pelaku industri dapat melakukan pembangunan rumah dengan harga terjangkau dan jumlah yang banyak.

Sementara dari sisi permintaan, pemerintah menyediakan serangkaian program agar rumah bisa terjangkau oleh masyarakat. Contohnya adalah fasilitas likuiditas pemilikan rumah (FLPP) yang terdiri dari biaya uang muka yang murah, bunga KPR yang rendah dan tenor cicilan KPR yang lebih panjang.

Bantuan lainnya adalah subsidi rumah swadaya. Subsidi ini diberikan bagi masyarakat yang memiliki rumah atau tanah, tetapi tak memiliki anggaran yang cukup untuk melakukan renovasi ataupun pembangunan, maka pemerintah memberikan stimulus.

Dengan adanya program-program tersebut, diharapkan masalah backlog perumahan dapat segera teratasi. Paling tidak, jumlahnya semakin berkurang sehingga kesejahteraan masyarakat pun bisa semakin baik. (hm)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.229,99 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.186,59 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.032,99 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.204,01 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBareksa Insight29 Juli 2026

Promo03 Agustus 2026

Bareksa Insight30 Juli 2026

Bareksa Insight31 Juli 2026