Promo03 Agustus 2026

Begini Perhitungan Uang Tebusan di RUU Pengampunan Pajak

Tarif uang tebusan tanpa repatriasi 2-6 persen, sedangkan dengan repatriasi 1-3 persen.

20 April 2016

20 April 2016

Tarif uang tebusan tanpa repatriasi 2-6 persen, sedangkan dengan repatriasi 1-3 persen.

Bareksa.com - Munculnya The Panama Papers yang berisi daftar nama pemilik aset di negara surga pajak (tax haven) memunculkan perdebatan pentingnya Rancangan Undang Undang Pengampunan Pajak (tax amnesty) untuk segera disahkan oleh DPR. Tercatat Indonesia masuk sebagai 10 negara terbesar di dunia yang memiliki aset terbesar di negara suaka pajak. Nilai aset orang Indonesia di negara surga pajak mencapai US$331 miliar pada 2010 berdasar data Tax Justice Network. (Baca juga: Geger Panama Papers: Indonesia 10 Besar Penyimpan Dana di Negara Suaka Pajak).

RUU Pengampunan Pajak masih terus dibahas di DPR. Pembahasan beleid ini oleh Komisi XI DPR mengidentifikasi sejumlah isu krusial, di antaranya kejelasan manfaat bagi penerimaan pajak, kesesuaian tarif tebusan dan tidak diwajibkannya repatriasi aset. (Baca juga: Komisi XI DPR Bahas RUU Tax Amnesty. Ini Sejumlah Poin Krusial Beleid Tersebut)

Bagaimana perhitungan uang tebusan sehingga menjadi salah satu yang disorot dalam pembahasan RUU Tax Amnesty di Komisi XI DPR?. Berikut penjabarannya

Promo Terbaru di Bareksa

Tax amnesty mensyaratkan wajib pajak untuk membayar sejumlah uang tertentu atau disebut uang tebusan yang tarifnya meningkat seiring dengan periode pelaporan. Berdasarkan RUU Pengampunan Pajak, wajib pajak dikenakan tarif 1 – 3 persen jika ada pengalihan harta dari luar negeri ke dalam negeri (repatriasi). Sementara itu untuk aset yang berada di dalam negeri atau tanpa repatriasi, dikenakan tarif 2 - 6 persen.

Grafik: Tarif Uang Tebusan RUU Tax Amnesty

Sumber: Bareksa

Tarif uang tebusan sesuai dengan tabel di atas tersebut akan dikalikan dengan dasar perhitungan yang dihitung dari selisih nilai harta bersih (NHB) per 31 Desember 2015 --termasuk harta dan utang yang belum dilaporkan-- dengan NHB yang telah dilaporkan pada Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT) tahun 2014. NHB dihitung dari selisih harta yang dimiliki wajib pajak dikurangi dengan utang yang belum dibayar.

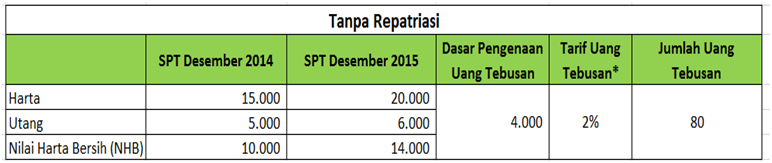

Perhitungan uang tebusan tanpa repatriasi

Misalnya, pada SPT 2014 wajib pajak memiliki total harta Rp5 miliar dengan utang Rp5 miliar. Berarti NHB sebelum pengajuan tax amnesty adalah Rp10 miliar. Untuk SPT 2015 di mana wajib pajak mengungkapkan ada harta di dalam negeri yang belum dilaporkan sebesar Rp5 miliar dan utang yang belum dilaporkan sebesar Rp1 miliar, maka NHB akan menjadi Rp14 miliar. Dengan demikian, dasar pengenaan uang tebusan menjadi Rp4 miliar yang akan dikalikan dengan tarif uang tebusan.

Jumlah uang tebusan yang harus dibayarkan oleh wajib pajak sebesar Rp 80 juta jika melapor dalam periode tiga bulan pertama sejak undang-undang diberlakukan. Angka ini akan meningkat menjadi Rp 160 juta jika melapor pada bulan ke 4 – 6 dan membengkak menjadi Rp 240 juta jika dilaporkan pada bulan ke-7 setelah berlakunya undang-undang tax amnesty. Tarif progresif ini diharapkan akan memicu wajib pajak untuk segera melaporkan harta yang belum diungkapkan.

Tabel: Perhitungan Uang Tebusan Tax Amnesty Tanpa Repatriasi (Rp Juta)

*Tarif progresif sesuai periode pelaporan. Sumber: Bareksa

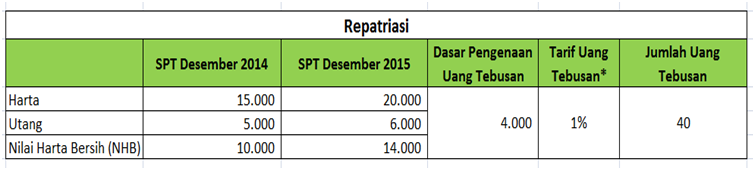

Perhitungan uang tebusan dengan repatriasi

Apabila wajib pajak memiliki harta di luar wilayah Indonesia dan akan dialihkan ke dalam negeri serta diinvestasikan selama minimal 3 tahun, tarif uang tebusan tax amnesty menjadi lebih rendah.

Pada SPT 2014 wajib pajak memiliki NHB sebelum pengajuan tax amnesty Rp10 miliar dan memiliki harta di luar negeri yang belum diungkapkan sebesar Rp 5 miliar dengan utang Rp1 miliar. Jika wajib pajak membawa harta ini ke dalam negeri dan diinvestasikan, maka pada SPT 2015 jumlah NHB akan menjadi Rp14 miliar. Dasar pengenaan uang tebusan menjadi Rp4 miliar yang dikalikan dengan tarif uang tebusan sesuai waktu wajib pajak melapor.

Tabel: Perhitungan Uang Tebusan Tax Amnesty Dengan Repatriasi (Rp juta)

*Tarif progresif sesuai periode pelaporan. Sumber: Bareksa

Bila uang tebusan tanpa repatriasi sebesar Rp 80 juta, maka dengan kondisi harta yang sama, wajib pajak membayar 50 persen lebih rendah atau sebesar Rp 40 juta. Jumlah ini akan meningkat menjadi Rp80 juta di bulan ke 4 - 6 setelah berlakunya tax amnesty dan kembali naik menjadi Rp120 juta untuk pelaporan di bulan ke-7 hingga akhir tahun.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.231,85 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.187,54 | - | - | ||||

STAR Stable Amanah Sukuk autodebet | 1.204,40 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.035,15 | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaPromo03 Agustus 2026

Bareksa Insight03 Agustus 2026

Bareksa Insight04 Agustus 2026

Promo03 Agustus 2026