Promo26 April 2024

Pelonggaran LTV Bisa Kerek NPL Bank? Ini Datanya

NPL Kredit Properti sudah menyentuh angka tertinggi sejak 2013

•26 Juni 2015

•26 Juni 2015

NPL Kredit Properti sudah menyentuh angka tertinggi sejak 2013

Bareksa.com - Pada 18 Juni 2015, Bank Indonesia sudah menetapkan untuk memperlonggar kebijakan loan to value (LTV), setelah diperketat pada september 2013. Di satu sisi, aturan ini dapat menggenjot penjualan perusahaan pengembang properti. Tetapi bagaimana dampaknya ke sektor perbankan?

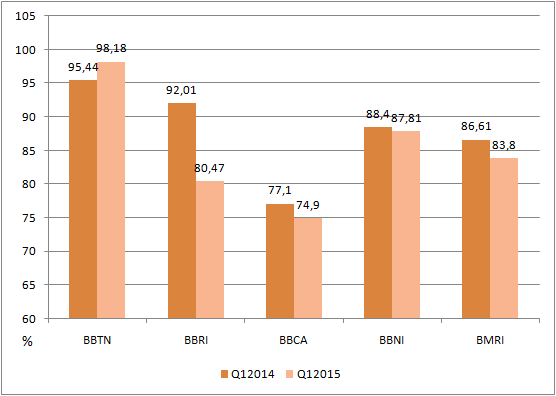

Pelonggaran ini tentunya dapat menggenjot kredit bank yang mengalami kelesuan pada awal 2015. Statistik Perbankan Indonesia yang dipublikasikan Otoritas Jasa Keuangan (OJK) per Kuartal-I 2015 menunjukan loan to deposit ratio (LDR) bank umum turun menjadi 87,58 persen pada kuartal-I 2015 dari sebelumnya 89,42 persen.

Hal tersebut menunjukan bahwa bank masih menahan diri untuk menyalurkan kredit. Beberapa bank yang tercatat di Bursa Efek Indonesia (BEI) per Maret 2015 juga menunjukan ketersediaan likuiditas yang mumpuni. Kecuali bank BTN, Rata-rata LDR bank membukukan penurunan pada kuartal-I 2015.

Promo Terbaru di Bareksa

Grafik: Penurunan LDR Bank

sumber: Perusahaan, Bareksa.com

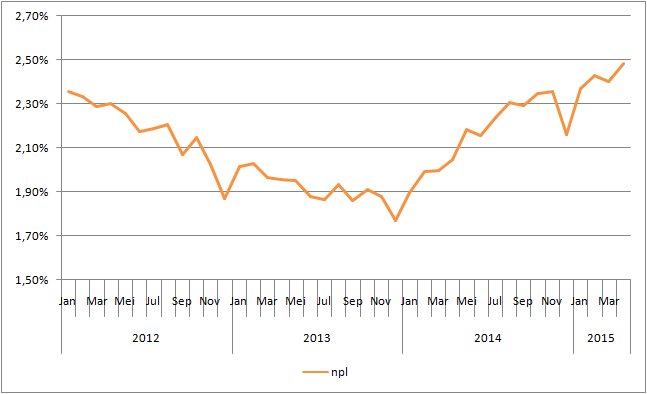

Dengan ketersediaan dana yang mencukupi, bank dapat menggenjot kredit properti. Tetapi, penyaluran kredit juga dapat menimbulkan masalah baru: meningkatnya risiko kredit macet (non performing loan/NPL). Sampai April 2015, NPL total bank umum di Indonesia sudah menyentuh 2,48 persen --tertinggi sejak 2012. Artinya kualitas kredit sedang mengalami penurunan.

Grafik: Pertumbuhan NPL Bank

sumber: Bani Indonesia, Bareksa.com

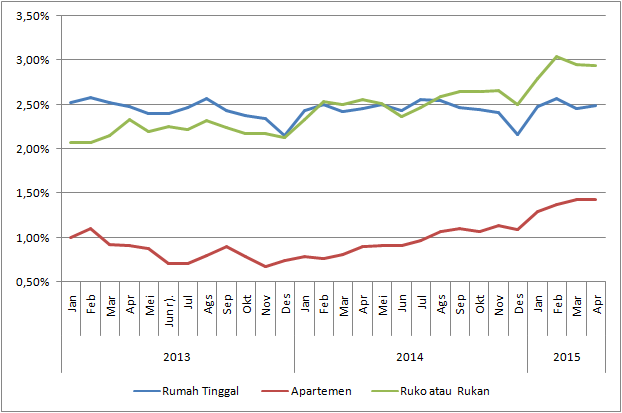

Secara khusus, NPL di sektor properti juga sedang tidak dalam kondisi yang baik. Kecuali kredit untuk rumah, kredit apartemen dan ruko sudah mencapai level tertinggi sejak 2013. Walhasil, dapat dikatakan bahwa pelonggaran LTV oleh BI saat ini dilakukan di tengah memburuknya kondisi kredit properti.

Grafik: Pertumbuhan NPL Properti

sumber: Bani Indonesia, Bareksa.com

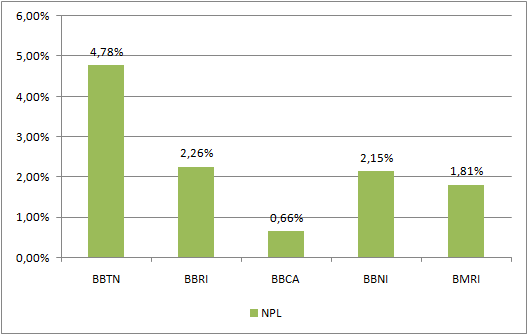

Untuk itu, demi menjaga kualitas kredit setelah aturan LTV diperlonggar, BI membatasi bank-bank yang bisa menyalurkan kredit properti ini. Dalam aturan yang dikeluarkan BI, bank yang dapat menyalurkan kredit properti adalah bank dengan rasio kredit bermasalah di bawah lima persen.

Penelusuran Bareksa menunjukkan saat ini bank-bank besar yang tercatat di Bursa Efek Indonesia memiliki nilai NPL di bawah 5 persen, NPL tertinggi disandang Bank BTN sebesar 4,78 persen. Bank BTN merupakan bank yang mengkhususkan diri untuk menyalurkan kredit ke sektor properti.

Grafik: NPL Bank Kuartal I 2015

sumber: Perusahaan, Bareksa.com

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah | 1.311,21 | - | |||||

Capital Fixed Income Fund | 1.767,05 | ||||||

Syailendra Pendapatan Tetap Premium | 1.748,46 | ||||||

Trimegah Dana Obligasi Nusantara | 1.033,61 | - | |||||

STAR Stable Amanah Sukuk Produk baru | 1.033,61 | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Saham24 April 2024

SBN22 April 2024

SBN25 April 2024

Bareksa Insight24 April 2024