Promo26 April 2024

Utang Anda Menumpuk, Simak Tips Kurangi Utang Ala Ardana Consulting

Besaran utang cicilan yang dimiliki seseorang sebaiknya tidak lebih dari 30 persen dari pendapatan bulanan

•20 Mei 2015

•20 Mei 2015

Besaran utang cicilan yang dimiliki seseorang sebaiknya tidak lebih dari 30 persen dari pendapatan bulanan

Bareksa.com - Saat ini banyak orang yang mengalami kebingungan bagaimana untuk mengelola utangnya yang baik. Semakin tinggi pendapatan yang dimiliki seseorang semakin besar keinginan untuk membeli barang-barang tertentu. Dan tidak jarang mereka membeli barang tersebut dengan cara kredit sehingga tanpa disadari jumlah utang yang dimilikinya sudah banyak dan mengalami kesulitan untuk melunasinya.

Direktur sekaligus Senior Advisor Ardana Consulting, Mada Aryanugraha, mengatakan bahwa secara umum utang terbagi menjadi dua yaitu utang produktif dan utang konsumtif.

Utang produktif adalah cicilan yang digunakan untuk mendapatkan barang yang nilai asetnya cenderung naik, misalnya adalah kredit pemilikan rumah (KPR). "Harga rumah semakin lama semakin tinggi, sehingga kenaikan harga tersebut akan menutupi bunga dari KPR yang dikenakan pihak bank," jelas Mada kepada Bareksa.

Promo Terbaru di Bareksa

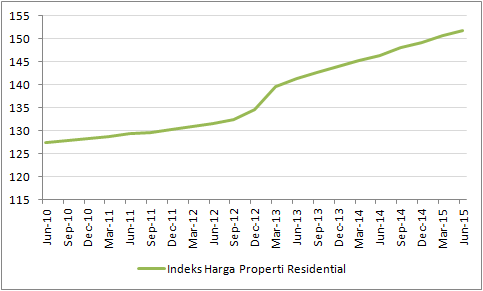

Survey Bank Indonesia menunjukan harga properti setiap tahunnya mengalami kenaikan rata-rata 3,8 persen per tahun berdasarkan pada data indeks harga properti residential menengah ke bawah di 13 kota besar.

Grafik Indeks Harga Properti Residential 13 Kota Besar Indonesia Periode 2010-2015

Sumber: Bank Indonesia

Sementara utang konsumtif adalah cicilan yang digunakan untuk mendapatkan barang yang sifatnya langsung habis dan nilai asetnya cenderung menurun, misalnya untuk membeli gadget.

"Utang konsumtif inilah yang harus diperhatikan dan sesegera mungkin dilunasi karena jika semakin lama ditunda pelunasannya maka bunga yang dikenakan cukup besar sehingga akan terus membebani pendapatan bulanan seseorang," papar Mada.

Mada juga menambahkan, besaran utang cicilan yang dimiliki seseorang -- baik utang produktif maupun utang konsumtif -- sebaiknya tidak lebih dari 30 persen dari pendapatan bulanan.

Lalu apa yang harus dilakukan jika porsi utang yang dimiliki telah melebihi batas ideal tersebut?

Mada berpendapat jika ternyata jumlah cicilan yang dimiliki tiap bulannya melebihi dari batas ideal dari porsi utang maka harus secepatnya dilakukan penyesuaian. Penyesuaian tersebut dapat dilakukan dalam 4 cara.

1. Mencari pinjaman ringan (soft loan)

Pinjaman ringan yang dimaksud adalah pinjaman yang tidak memakai bunga, contohnya adalah meminjam kepada orang tua atau saudara. Jika meminjam ke orang tua atau saudara tentu saja lebih mudah untuk menyesuaikan kapan mengembalikan pinjaman atau dapat dicicil sesuai kemampuan kita.

2. Minimalisir pengeluaran

Menekan pengeluaran pribadi merupakan salah satu cara untuk melakukan penyesuaian terhadap cicilan utang tiap bulannya. Dengan menunda pengeluaran yang tidak begitu penting maka porsi uang yang akan dialokasikan untuk membayar cicilan utang dapat diperbesar.

3. Bonus tahunan

Manfaatkan adanya bonus yang diperoleh tahunan misalnya tunjangan hari raya (THR) atau bonus lainnya untuk melunasi sebagian utang kita sehingga jika masih terdapat cicilan untuk bulan berikutnya jumlahnya lebih ringan.

4. Tingkatkan pendapatan

Pendapatan bulanan dapat ditingkatkan misalnya dengan melakukan pekerjaan sampingan diluar pekerjaan rutin kita sehari-hari, misalnya menjadi freelance untuk pekerjaan tertentu atau menjual barang secara online. Selain itu memaksimalkan hobi yang dimiliki terutama yang dapat menghasilkan uang juga berpotensi meningkatkan pendapatan kita.

Mada juga menyarankan apabila kita ingin memiliki sesuatu dengan berutang maka dahulukanlah utang produktif dibandingkan utang konsumtif, serta hindari penggunaan kartu kredit.

"Jika ingin membeli sesuatu terutama yang berpotensi menambah utang konsumtif, lebih baik beli secara tunai, jangan menggunakan kartu kredit. Jika belum mampu membeli secara tunai, lebih baik tunda membeli barang tersebut dan kumpulkan uang terlebih dahulu," tutup Mada. (np)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah | 1.311,31 | - | |||||

Capital Fixed Income Fund | 1.766,74 | ||||||

Syailendra Pendapatan Tetap Premium | 1.750,18 | ||||||

Trimegah Dana Obligasi Nusantara | 1.034,18 | - | |||||

STAR Stable Amanah Sukuk Produk baru | 1.033,46 | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Saham24 April 2024

SBN19 April 2024

SBN22 April 2024

SBN25 April 2024