Promo03 Agustus 2026

Begini Isi Roadmap OJK Soal Inovasi Keuangan Digital dan Rencana Aksi 2020-2024

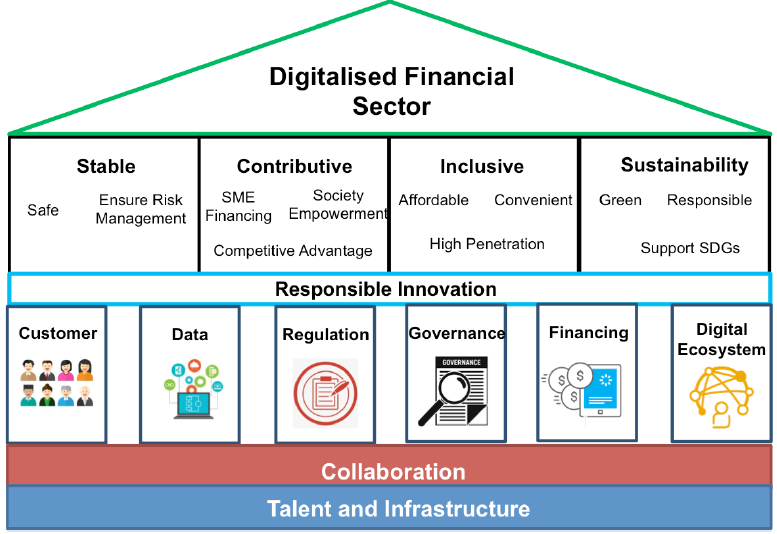

Meliputi enam aspek, yakni akselerator, regulasi dan supervisi, riset, kolaborasi, talent dan perlindungan konsumen

24 Agustus 2020

24 Agustus 2020

Meliputi enam aspek, yakni akselerator, regulasi dan supervisi, riset, kolaborasi, talent dan perlindungan konsumen

Bareksa.com - Otoritas Jasa Keuangan (OJK) meluncurkan peta jalan (roadmap) inovasi keuangan digital dan rencana aksi 2020-2024. Wakil Ketua Dewan Komisioner OJK, Nurhaida, menyatakan roadmap ini berfokus untuk mengembangkan ekosistem keuangan digital yang komprehensif guna mewujudkan industri jasa keuangan yang berdaya saing dan sesuai dengan kebutuhan masa depan.

"Untuk mencapai tujuan tersebut, roadmap ini memuat rencana aksi digital 2020-2024 yang meliputi enam aspek, yakni akselerator, regulasi dan supervisi, riset, kolaborasi, talent dan perlindungan konsumen. Enam aspek ini akan menjadi tulang punggung utama dalam pengembangan ekosistem keuangan digital di Indonesia," ujar Nurhaida dalam sambutannya pada acara OJK Virtual Innovation Day 2020 (24/8/2020).

Beberapa hal kunci dalam roadmap ini, kata Nurhaida, mengadopsi tiga strategi regulasi dan supervisi dalam mendukung inovasi keuangan digital Indonesia. Yaitu tersedianya kerangka kerangka peraturan yang seimbang, regulasi yang gesit dan pengawasan perilaku pasar.

Promo Terbaru di Bareksa

Sumber : Materi Presentasi Nurhaida

Nurhaida mengatakan kerangka peraturan yang akomodatif merupakan inti dari rencana aksi inovasi keuangan digital untuk memitigasi risiko teknologi, melindungi kepentingan konsumen dan mendorong persaingan.

Riset dan kolaborasi dengan berbagai pemangku kepentingan akan menjadi tulang punggung dalam mengembangkan kerangka peraturan berbasis penelitian dan mendorong inovasi digital.

Rencana aksi ini juga termasuk beberapa inisiatif baru dalam menciptakan tenaga kerja siap digital yang memiliki keterampilan dan kapabilitas yang dibutuhkan dalam industri keuangan digital, serta inisiatif untuk membangun masyarakat yang lebih melek teknologi.

"Selain itu, dengan pesatnya perkembangan layanan keuangan digital, serta penerimaan masyarakat yang lebih luas, literasi keuangan digital perlu mendapat perhatian khusus. Kurangnya literasi keuangan digital dapat memicu ketidakpercayaan konsumen dan melemahkan stabilitas industri teknologi finansial (fintech)," Nurhaida menjelaskan.

Karena itu, kata Nurhaida, OJK memandang perlu untuk memasukkan strategi dan literasi keuangan digital inklusif sebagai bagian penting dari roadmap dan rencana aksi inovasi keuangan digital yang sejalan dengan upaya OJK dalam mendorong perlindungan konsumen di era digital.

"Semua inisiatif ini dilakukan untuk memastikan ekosistem keuangan digital secara keseluruhan akan dapat mewujudkan potensinya dalam meningkatkan kapasitas ekonomi dan mendorong inklusi keuangan," ungkapnya.

Pentingnya literasi keuangan digital, menurut Nurhaida, memiliki peran besar dalam mengedukasi masyarakat. Sebab dengan literasi keuangan, maka akan mampu mendukung keuangan masyarakat yang sehat dan lebih baik, sehingga mereka dapat mengelola keuangan secara lebih baik dan membuat pilihan jasa keuangan yang tepat.

"Di Indonesia, kebutuhan literasi keuangan menjadi semakin penting karena rendahnya tingkat pendidikan serta keragaman penduduk, terutama kelompok yang kurang terlayani jasa keuangan termasuk masyarakat miskin, pedesaan dan perempuan," Nurhaida menambahkan.

Karena itu, roadmap literasi keuangan digital akan diintegrasikan dalam upaya literasi keuangan dan pengkinian aturan perlindungan konsumen di era digital sebagai bagian penting dari roadmap OJK.

"Saya menegaskan kembali dengan memanfaatkan keunggulan teknologinya, inovasi keuangan digital dapat memainkan peranan penting, yang mampu memanfaatkan peluang di era pandemi Covid-19 saat ini," ujar Nurhaida.

Sebagai regulator, kata Nurhaida, OJK berkomitmen mengembangkan inovasi yang memenuhi aspek kehati-hatian melalui regulasi yang mendorong inovasi dan persaingan. Untuk mencapai hal ini, OJK menyerukan kerja sama erat dengan instansi dan lembaga terkait lainnya seperti Asosiasi Fintech Indonesia, regulator hingga lembaga internasional.

"Kami berharap industri jasa keuangan digital di Indonesia terus berupaya untuk mendorong inklusi keuangan dan berkontribusi pada pertumbuhan ekonomi negara," dia menjelaskan.

(*)

***

Ingin berinvestasi yang aman di reksadana dan diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Pilih reksadana, klik tautan ini

- Belajar reksadana, klik untuk gabung di Komunitas Bareksa Fund Academy. GRATIS

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksadana.

Profil Penulis

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.228,78 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.185,23 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.031,45 | - | - | - | |||

STAR Stable Amanah Sukuk autodebet | 1.203,08 | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaReksa Dana17 September 2020

Berita Ekonomi Terkini24 Agustus 2020

Emas30 Juli 2020

Reksa Dana09 Agustus 2024

Bareksa Insight28 Juli 2026

Bareksa Insight29 Juli 2026

Bareksa Insight27 Juli 2026

Bareksa Insight30 Juli 2026