Promo22 Mei 2026

OJK Berencana Melepas Capping Suku Bunga, Bagaimana Kinerja Bank BUKU III?

BJBR dan BJTM Merupakan Bank Daerah di Kategori BUKU III

•08 Desember 2016

•08 Desember 2016

BJBR dan BJTM Merupakan Bank Daerah di Kategori BUKU III

Bareksa.com – Otoritas Jasa Keuangan (OJK) mengkaji kemungkinan untuk mencabut peraturan batas maksimum (capping) suku bunga deposito kategori bank umum kegiatan usaha (BUKU) III dan IV yang telah diterapkan pada awal tahun, untuk menghentikan 'perang' suku bunga di bank-bank besar.

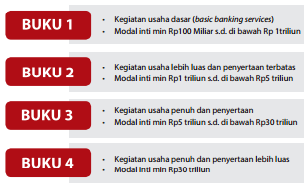

Hal ini berawal pada Februari 2016, saat OJK menerapkan kebijakan supervisi ke industri perbankan khususnya BUKU III dan IV, dengan membatasi suku bunga dana maksimal. Untuk BUKU IV, OJK membatasi maksimal 75 basis poin (bps) di atas bunga acuan Bank Indonesia (BI) yang saat itu masih menggunakan instrumen BI rate. Sementara itu, untuk BUKU III ditetapkan maksimum 100 bps di atas BI rate.

Ketika BI mengubah instrumen moneternya dari BI rate menjadi BI 7-Day Reverse Repo Rate yang bertenor tujuh hari dan memiliki tingkat bunga yang lebih rendah pada Agustus 2016, OJK tetap mempertahankan acuan batas maksimum suku bunga deposito ke BI rate atau yang berganti nama menjadi suku bunga operasi moneter 12 bulan.

Promo Terbaru di Bareksa

Gambar: Penggolongan Bank Umum Kegiatan Usaha (BUKU)

Sumber : OJK

Bagaimana dampaknya terhadap bank di kategori BUKU III?

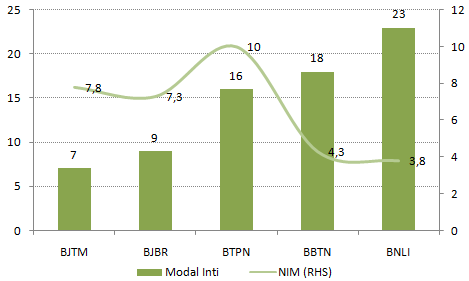

Berdasarkan data Bareksa, ada lima bank kategori BUKU III yang sahamnya tercatat di Bursa Efek Indonesia. Kelima bank tersebut, mulai dari urutan modal inti terbesar adalah PT Bank Permata Tbk (BNLI), PT Bank Tabungan Negara Tbk (BBTN), PT Bank Tabungan Pensiunan Nasional Tbk (BTPN), PT Bank Pembangunan Derah Jawa Barat dan Banten Tbk (BJBR), dan PT Bank Pembangunan Daerah Jawa Timur Tbk (BJTM).

Seperti terlihat dalam grafik, menurut laporan keuangan per September 2016, BTPN memiliki marjin bunga bersih (net interest margin/NIM) terbesar dengan modal inti Rp16 triliun, atau di tengah-tengah kisaran modal kategori bank BUKU III. NIM merupakan persentase laba bersih terhadap pendapatan bunga, di mana semakin besar NIM berarti semakin tinggi kemampuan bank tersebut untuk mencatatkan keuntungan dari bunga.

Grafik : Perbandingan Modal Inti (Triliun) dan NIM (%) antara Bank BUKU III

Sumber : Bareksa.com

Akan tetapi, yang menarik justru kinerja dari dua bank daerah yang memiliki modal di kisaran bawah dari kategori BUKU III ini, yakni BJTM dan BJBR. Dengan modal inti Rp7 triliun, BJTM bisa mencatat NIM 7,8 persen sedangkan BJBR dengan modal Rp9 triliun bisa memiliki NIM 7,3 persen. Kinerja NIM mereka ini lebih baik dibandingkan dengan bank yang modalnya jauh lebih besar seperti BBTN dan BNLI.

Keadaan tersebut menggambarkan bahwa BJBR dan BJTM mampu mengoptimalkan kinerja NIM di tengah terbatasnya modal inti jika dibandingkan dengan bank lain di kategori yang sama.

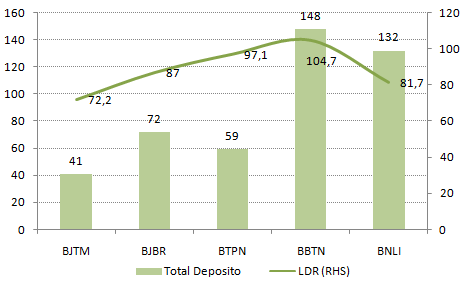

Grafik : Perbandingan Total Deposito (Triliun) dan LDR (%) antara Bank BUKU III

Sumber : Bareksa.com

Bila dilihat dari sisi likuiditas yang diukur dengan rasio utang terhadap simpanan (Loan to Deposit Ratio/LDR), BJBR masih mempunyai rasio LDR 87 persen. Hal ini menandakan BJBR memiliki likuiditas lebih baik dibandingkan BNLI dan BBTN yang mempunyai rasio di atas 100 persen. LDR yang dimiliki BJBR masih masuk dalam batas wajar LDR yang ditetapkan oleh Bank Indonesia dalam kisaran 78 persen hingga 92 persen.

Meski begitu, dengan adanya wacana akan dilepasnya batas maksimum suku bunga deposito, tidak menutup kemungkinan BJBR akan mengubah kebijakan terkait tingkat suku bunga depositonya. Hal ini berpotensi untuk menambah jumlah deposito dan berdampak pada penurunan rasio LDR. Dengan begitu, LDR BJBR berpotensi turun dan berdampak pada terjaganya likuiditas perusahaan.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.212,65 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.169,48 | - | - | ||||

STAR Stable Amanah Sukuk autodebet | 1.203,73 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.037,49 | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Saham18 Mei 2026

Saham20 Mei 2026

Saham19 Mei 2026

SBN20 Mei 2026