Promo18 Juni 2026

Kenapa S&P Turunkan Prospek Kredit SRIL?

Prospek rating SRIL diturunkan dari 'stabil' menjadi 'negatif'

•30 November 2015

•30 November 2015

Prospek rating SRIL diturunkan dari 'stabil' menjadi 'negatif'

Bareksa.com - Perusahaan pertekstilan PT Sri Rejeki Isman Tbk (SRIL) atau lebih dikenal dengan nama Sritex, menargetkan peningkatan kapasitas produksi besar pada 2016. Namun langkah tersebut justru menjadi salah satu perusahaan pemeringkat global menurunkan prospek rating perusahaan ini.

Standard & Poor's menegaskan 'BB-' sebagai rating kredit jangka panjang Sritex baik dalam mata uang dolar maupun rupiah. Namun, lembaga pemeringkat tersebut mengubah prospek rating SRIL dari 'stabil' menjadi 'negatif'. Artinya, rating utang SRIL yang kini berada di posisi 'BB-' berpotensi turun di masa mendatang. Kenapa demikian?

Mengutip laporan PT Nomura Indonesia kepada nasabah hari ini (Senin, 30/11), disebutkan bahwa aksi penurunan prospek rating ini didorong oleh perkiraan naiknya kebutuhan modal kerja dan investasi SRIL sehingga akan meningkatkan kebutuhan pendanaan dalam 12 bulan ke depan.

Promo Terbaru di Bareksa

Peningkatan kebutuhan permodalan ini didorong oleh aksi ekspansi perseroan tahun ini sampai dengan 2016. Mengutip presentasi perseroan, dana belanja modal yang dicanangkan pada 2015 mencapai $104 juta naik dua kali lipat dari 2014 sebesar $55 juta. Sementara pada 2016 dicanangkan dana belanja modal sebesar $86 juta untuk meneruskan upaya peningkatan kapasitas produksi.

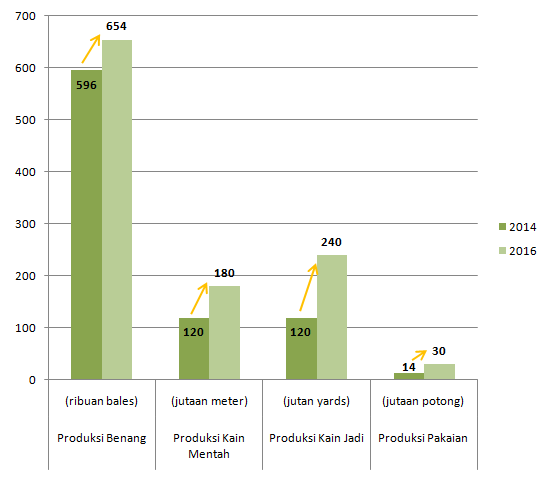

Dalam presentasi perseroan yang terbit pada 6 November 2015, Target yang dicanangkan perseroan di antaranya peningkatan kapasitas produksi benang sebesar 16 persen pada 2016, kapasitas produksi kain mentah naik 50 persen, produksi kain jadi naik 100 persen serta produksi pakaian naik 114 persen.

Grafik: Rencana Peningkatan Kapasitas Produksi SRIL

sumber: Presentasi Perusahaan

((pba))

Dengan langkah tersebut, tahun ini perseroan membidik target peningkatan penjualan sebesar 88 persen menjadi $650 juta dari sebelumnya $589 juta. Sementara pada 2016, penjualan kotor perseroan ditargetkan dapat menyentuh angka $715 juta.

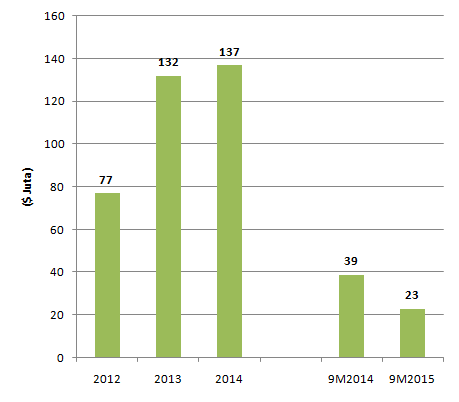

Tapi, sampai dengan September tampaknya perseroan belum mengeluarkan cukup banyak dana untuk mendukung ekspansi. Berdasarkan laporan keuangan September 2015, perseroan baru mengeluarkan dana untuk investasi $23 juta lebih rendah dari periode yang sama tahun sebelumnya $39 juta.

Uniknya di bursa saham, investor nampaknya tidak bereaksi negatif atas penurunan prospek rating SRIL. Pada penutupan sesi I perdagangan 30 November 2015, harga saham perusahaan ini masih menguat 1,92 persen menjadi Rp372 per saham dari penutupan Jumat di Rp365 per saham.

Grafik: Arus Kas Investasi SRIL

sumber: Laporan Keuangan

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.212,91 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.171,19 | - | - | ||||

STAR Stable Amanah Sukuk autodebet | 1.194,49 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.026,7 | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Saham15 Juni 2026

Saham18 Juni 2026

Reksa Dana12 Juni 2026

Saham15 Juni 2026