Promo24 Juni 2026

SIMULASI: Menguntungkan, 'Menabung Rutin' di Reksa Dana Saat Krisis Ekonomi

Simulasi menggunakan data riil, melewati tahun 2008 saat krisis ekonomi global menghantam pasar modal Indonesia.

23 Juli 2015

23 Juli 2015

Simulasi menggunakan data riil, melewati tahun 2008 saat krisis ekonomi global menghantam pasar modal Indonesia.

Bareksa.com - Banyak kalangan yang masih takut berinvestasi di reksa dana, apalagi ketika situasi ekonomi sedang gonjang-ganjing. Biasanya, mereka takut dengan risiko akibat fluktuasi nilai reksa dana. Atau ketika sudah mulai membeli reksa dana, ternyata harga (Nilai Aktiva Bersih, NAB) reksa dana merosot akibat kondisi ekonomi yang tidak disangka-sangka anjlok. Pertanyaan yang lazim dilontarkan adalah: "Nanti saya bisa rugi?"

Buat Anda yang punya was-was seperti itu, berbagai Manajer Investasi kawakan menyarankan supaya Anda berinvestasi di reksa dana dengan cara seperti menabung secara rutin setiap bulannya. Metode ini akan dapat meredam risiko dari fluktuasi NAB reksa dana.

"Jadi, jika market sedang turun Anda ikut masuk, jika market naik Anda otomatis mendapatkan return menarik. Dan kalau market nanti turun lagi, risikonya terserap dari investasi Anda ketika posisi market di bawah," demikian disarankan Jos Parengkuan, Presiden Direktur Syailendra Capital yang telah berkecimpung selama 26 tahun lebih di pasar modal.

Promo Terbaru di Bareksa

Mari kita uji saran itu menggunakan Simulator Bareksa -- benarkah "menabung secara rutin" di reksa dana itu menguntungkan di jangka panjang? Kita pilih periode satu tahun sebelum krisis ekonomi global 2008 sampai dengan Juli 2015 ini. Di tahun 2008 itu, pasar modal Indonesia juga terpukul hebat.

Di sini kita akan melakukan simulasi dengan skenario yang sama dengan tiga jenis reksa dana: saham, campuran, dan pendapatan tetap.

1. Simulasi Reksa Dana Saham

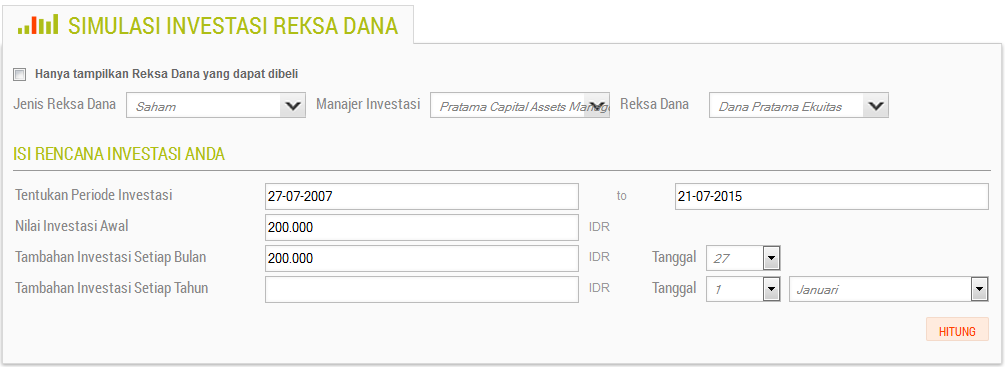

Kita simulasikan "menabung" di reksa dana saham Dana Pratama Ekuitas dengan nilai investasi awal Rp200 ribu pada 27 Juli 2007, lalu rutin kita tambah pada tanggal 27 setiap bulannya, juga sebesar Rp200 ribu, hingga 15 Juli 2015.

Anda bisa mencoba sendiri secara online simulasi ini di www.bareksa.com. Data yang dipergunakan adalah data NAB yang riil.

Sumber: Bareksa.com

Dan hasilnya akan tampak seperti grafik di bawah ini:

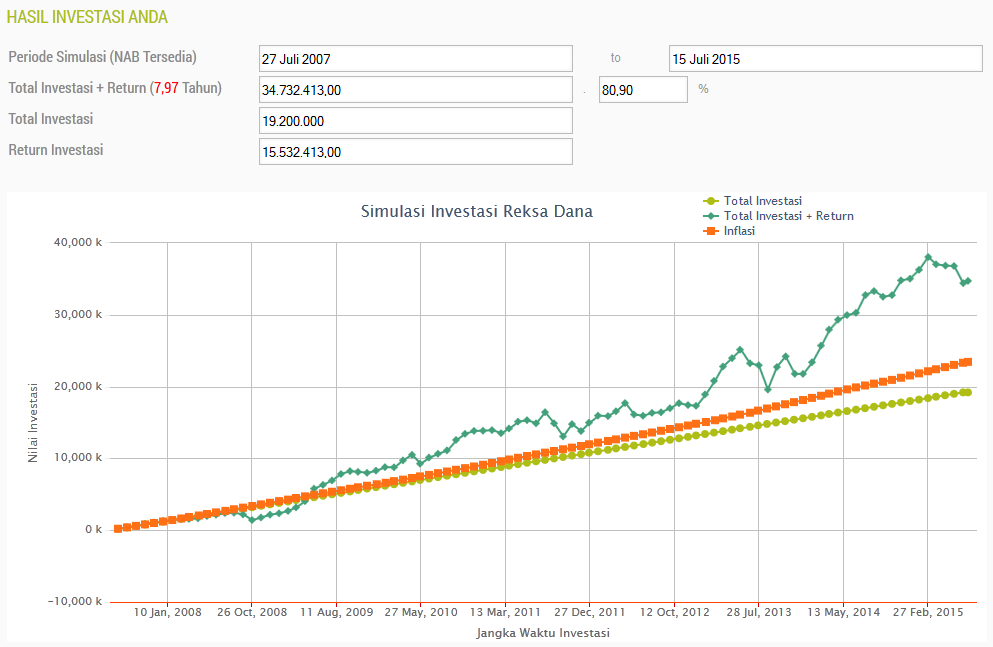

Grafik: Hasil Simulasi Investasi Reksa Dana Saham 27 Juli 2007 s.d. 15 Juli 2015

Sumber: Bareksa.com

Dalam kurun waktu hampir 8 tahun itu, total uang modal investasi mencapai Rp19,2 juta dan ternyata memberikan keuntungan (return) sebesar Rp15,5 juta, sehingga total dana investasi Anda kini adalah Rp34,7 juta. Menggunakan perhitungan sederhana -- total dana investasi sekarang Rp34,7 juta dibagi dengan total dana modal investasi Rp19,2 juta, dikurang 1 dikali 100% -- Anda memperoleh return 80,9 persen!

Tetapi jika kita melakukan perhitungan menggunakan bunga majemuk anuitas (perhitungan akumulasi bunga yang diperoleh dari pembayaran dengan jumlah yang sama selama periode tertentu), return rata-rata per tahun bahkan mencapai 13,2 persen (klik: Kalkulator Investasi Manulife). Jadi, jika dikalikan dengan 8 tahun, maka total return yang Anda peroleh mencapai 105,6 persen!

Perlu Anda catat, grafik di atas memperlihatkan di bulan Oktober 2008 -- saat krisis ekonomi sedang menghebat -- garis 'total investasi + return' (warna hijau tua) berada di bawah garis 'total investasi' (hijau muda). Ini menunjukkan bahwa pada saat krisis itu, investasi kita dalam keadaan merugi.

Akan tetapi, karena tiap bulan Anda terus rutin "menabung" di reksa dana, pada Juni 2009 garis 'total investasi + return' sudah kembali berada di atas garis 'total investasi'. Artinya, investasi Anda mulai kembali untung. Bahkan semakin lama, garis 'total investasi + return' itu semakin menjauhi garis 'total investasi', menunjukkan return (keuntungan) yang Anda peroleh semakin besar.

Bandingkan apa jadinya jika uang Anda hanya disimpan di bawah bantal. Uang Anda akan kalah dan digerus inflasi (garis oranye).

2. Simulasi reksa dana campuran

Mari kita coba simulasi yang lain, menggunakan reksa dana campuran Pratama Berimbang.

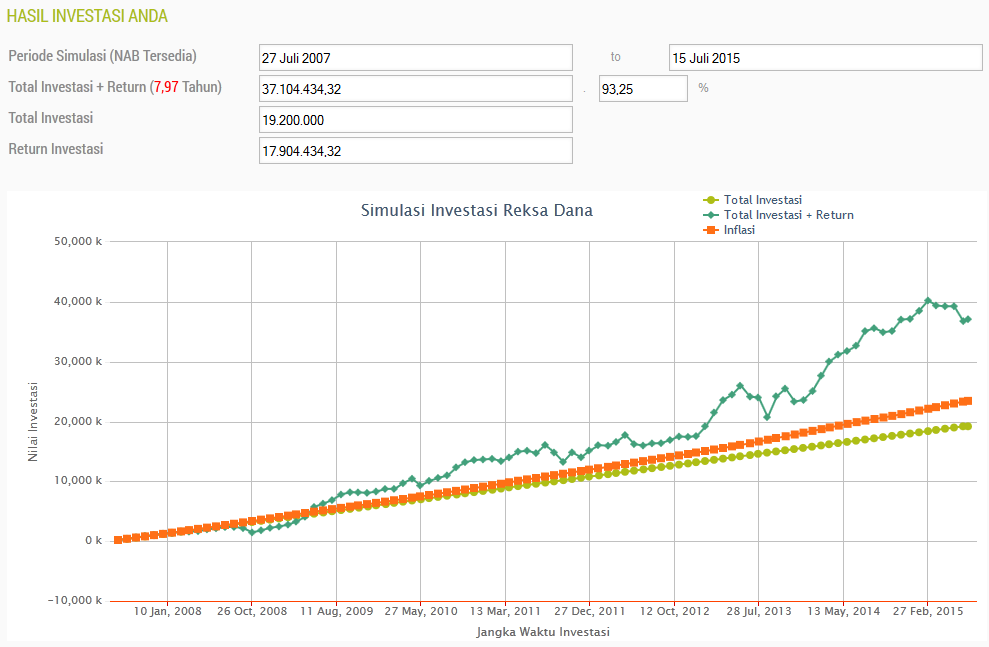

Skenarionya sama seperti di atas: dana awal investasi Rp200 ribu dan ditambahkan Rp200 ribu setiap tanggal 27 setiap bulannya sejak Juli 2007 sampai dengan Juni 2015. Maka hasil investasi pada posisi tanggal 15 Juli 2015 adalah sebagai berikut.

Grafik: Hasil Simulasi Investasi Reksa Dana Campuran, 27 Juli 2007 S.d. 15 Juli 2015

Sumber: Bareksa.com

Total dana modal investasi sebesar Rp19,2 juta -- yang "ditabungkan" sejak tahun 2007 -- menghasilkan return sebesar Rp17,9 juta atau bertumbuh sebesar 93,25 persen, sehingga pada 15 Juli 2015 total dana Anda menjadi Rp37,1 juta.

Menggunakan perhitungan bunga majemuk anuitas, imbal hasil rata-rata dari investasi ini pun tergolong tinggi: sekitar 14,59 persen per tahun.

3. Simulasi Reksa Dana Pendapatan Tetap

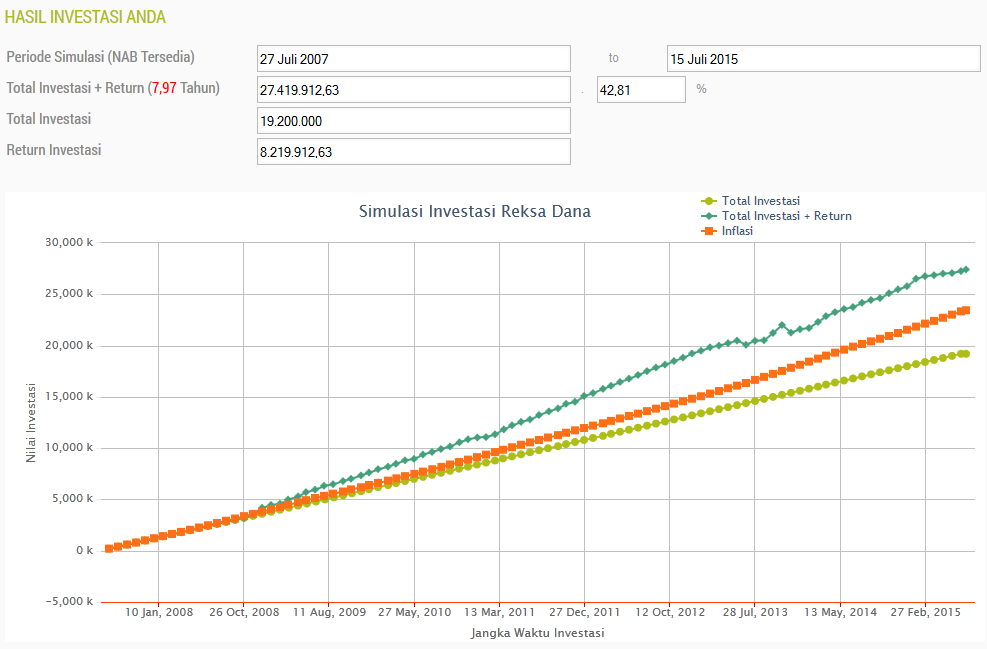

Masih dengan skenario yang sama, sekarang kita simulasikan menggunakan reksa dana jenis lainnya, yakni reksa dana pendapatan tetap Prospera Obligasi. Dana awal investasi Rp200 ribu, kemudian ditambahkan setiap tanggal 27 setiap bulannya juga sebesar Rp200 ribu, mulai Juli 2007 sampai dengan Juni 2015. Dan hasil investasinya per 15 Juli 2015 diperlihatkan grafik di bawah.

Grafik: Hasil Simulasi Investasi Reksa Dana Pendapatan Tetap, 27 Juli 2007 S.d. 15 Juli 2015

Sumber: Bareksa.com

Total dana modal Rp19,2 juta menghasilkan return Rp8,2 juta, tumbuh 42,81 persen. Jadi, per 15 Juli 2015 total dana menjadi Rp27,4 juta. Dihitung berdasarkan bunga majemuk anuitas, imbal hasil rata-ratanya mencapai 8,07 persen per tahun.

Perlu dicatat, grafik di atas memperlihatkan bahwa pergerakan reksa dana pendapatan tetap tidak naik-turun dengan tajam seperti reksa dana saham dan campuran. Ini karena risiko reksa dana pendapatan tetap relatif lebih kecil dibandingkan dua jenis reksa dana itu. Akan tetapi, return yang dihasilkan juga cenderung lebih kecil.

Meredam risiko

Dari ilustrasi diatas menggambarkan metode "menabung rutin" di risiko dapat meredam risiko penurunan harga (NAB) reksa dana, akibat faktor tak terduga seperti krisis ekonomi. Pada resesi global 2008, simulai di atas memperlihatkan nilai investasi berada di bawah nilai modal. Akan tetapi, saat pasar modal pulih, pergerakan NAB reksa dana secara keseluruhan terus merambat naik, hingga sekarang.

Jika Anda masih juga takut dengan risiko penurunan tersebut, Anda bisa memilih reksa dana pasar uang (RDPU) yang jauh lebih aman dan hampir tidak mengandung risiko, sebagaimana layaknya deposito. Ini karena mayoritas dana kelolaan di RDPU ditempatkan Manajer Investasi dalam bentuk deposito dan surat utang dengan jangka waktu kurang dari satu tahun. Return RDPU masih lebih tinggi dari deposito karena bebas pajak. Selain itu, RDPU juga lebih likuid dan fleksibel dalam waktu penempatan dana. (Baca juga: 'Menabung' di Reksa Dana Pasar Uang: Minim Risiko, Lebih Menarik dari Deposito)

Jadi, "menabung rutin" di reksa dana merupakan alternatif yang menjanjikan return yang lebih tinggi ketimbang menyimpan uang di tabungan dan deposito. Apalagi, dengan adanya fasilitas auto-debit, Anda tidak perlu lagi repot-repot mentransfer dana. Setiap bulan pada tanggal tertentu, atas persetujuan tertulis dari Anda, dana di rekening bank Anda akan didebit secara otomatis untuk membeli reksa dana. Dengan cara ini, Anda dapat meredam risiko fluktuasi nilai reksa dana dan rasa was-was Anda. (kd)

***

Anda tertarik berinvestasi reksa dana, produk investasi resmi yang diawasi Otoritas Jasa Keuangan RI? Jika tertarik, silakan mendaftar menjadi nasabah marketplace reksa dana online terintegrasi Bareksa - Buana Capital dengan mengklik tautan ini.

Jika Anda ingin belajar dan mendalami investasi reksa dana, termasuk bagaimana menggunakan berbagai perangkat online untuk mengukur, membandingkan, dan memonitor reksa dana dengan return terbaik, silakan mengikuti workshop Bareksa Fund Academy online maupun offline. Untuk mendaftar klik tautan ini. GRATIS.

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.216,47 | ||||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.172,27 | - | - | ||||

STAR Stable Amanah Sukuk autodebet | 1.196,08 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.017,74 | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBerita Ekonomi Terkini20 Oktober 2017

Berita Ekonomi Terkini07 Desember 2013

Berita Ekonomi Terkini07 Desember 2013

Berita Ekonomi Terkini07 Desember 2013

Saham23 Juni 2026

Promo24 Juni 2026

Saham24 Juni 2026

Reksa Dana24 Juni 2026