Reksa Dana28 April 2026

Lebih Baik PGN Ambil Pertagas Atau Sebaliknya? Ini Penilaian Pakar Investasi

Instruksi merger PGN dan Pertagas sudah masuk tahap kajian Kementerian BUMN

•28 Oktober 2015

•28 Oktober 2015

Instruksi merger PGN dan Pertagas sudah masuk tahap kajian Kementerian BUMN

Bareksa.com - Kabar mengenai merger antara PT Perusahaan Gas Negara Tbk (PGAS) dan PT Pertagas kembali bergulir. Apa impaknya terhadap kinerja PGAS?

Menurut seorang sumber Bareksa yang seorang pejabat tinggi pemerintah, instruksi merger telah dikeluarkan pekan lalu oleh Menteri BUMN. Saat ini salah satu Deputi Menteri BUMN sedang melakukan kajian mendalam. Presiden Joko Widodo juga dikabarkan telah menyetujui langkah ini.

Rangga Cipta, ekonom senior PT Samuel Sekuritas Indonesia menilai pengumuman ini akan mengurangi kekhawatiran investor mengenai ketidakjelasan soal merger. Pasalnya ini bukan pertama kalinya PGAS dikabarkan akan merger dengan anak usaha PT Pertamina ini.

Promo Terbaru di Bareksa

"Investor masih merasa deal ini positif jika valuasi Pertagas fair dan PGAS yang melakukan akuisisi terhadap Pertagas. Karena itu berpengaruh ke seberapa besar kepemilikan investor pada saham PGAS terdilusi (berkurangnya persentase kepemilikan)," katanya saat dihubungi Bareksa.com.

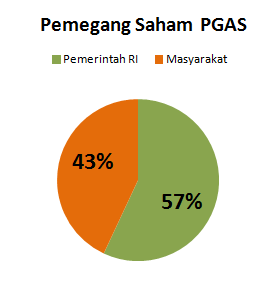

Bagan Pemegang Saham PT Perusahaan Gas Negara Tbk 2015

Sumber: Laporan Keuangan PGAS

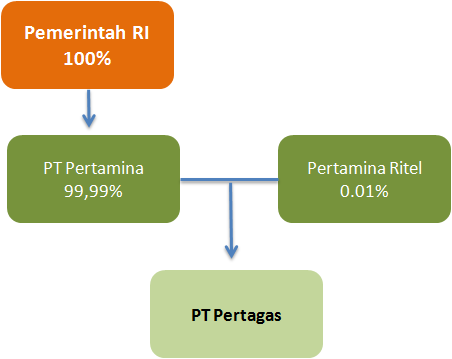

Bagan Pemegang Saham PT Pertagas 2015

Sumber: Laporan Keuangan Pertagas

Berdasarkan laporan keuangan kuartal kedua 2015, masyarakat masih memegang 43,03 persen saham PGAS, sedangkan sisanya 56,97 persen dimiliki oleh pemerintah. Sedangkan mayoritas saham Pertagas dipegang Pemerintah melalui PT Pertamina (Persero). Jika terdapat merger antara PGAS dan Pertagas tentunya akan ada perubahan komposisi pemegang saham terutama investor publik tergantung pada penilaian (valuasi) dari masing-masing perusahaan.

Sementara manajer investasi PT BNI Asset Management, Hanif Mantiq memandang negatif atas rencana merger ini. "Jika di merger maka PGAS hanya akan fokus sebagai distributor, jadi hanya menerima toll fee saja dan tidak bisa masuk ke industri hulu. Margin PGAS jadi tak bisa besar karena sebagai distributor biasanya marginnya dipatok," katanya kepada Bareksa.com.

Padahal sebelumnya PGAS sudah mau mulai masuk ke industri hulu melalui anak usaha PT Saka Energi Indonesia (SEI). Masuk ke industri hulu dinilai Hanif merupakan langkah untuk mengamankan suplai gas. Sebagai distributor, PGAS bergantung pada pasokan gas supplier sehingga sulit dalam melakukan renegosiasi harga beli gas. Tetapi dengan masuk ke industri hulu, ada kepastian pasokan gas untuk dialirkan.

Tiga pemasok gas terbesar dengan periode jangka panjang untuk PGAS saat ini, yakni PT Pertamina, ConocoPhilips Ltd dan Santos Ltd. Dari catatan perjanjian dalam laporan tahunan 2014, Santos yang menjadi pemasok PGN untuk area Jawa Timur kontraknya akan berakhir Juli 2019.

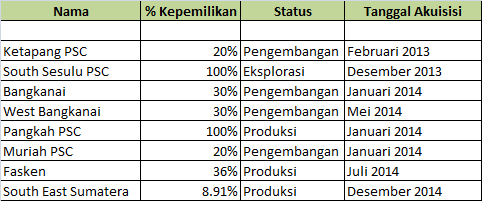

SEI telah mengakuisisi Blok Pangkah dan Blok South East Sumatera. Selain itu juga berinvestasi di luar negeri dengan membeli 36 persen kepemilikan atas lapangan shale gas Fasken, Amerika Serikat.

Tabel. Blok Migas yang diakuisi PGAS

Sumber: Laporan keuangan PGAS

Sebaliknya salah satu manajer investasi dari perusahaan asuransi asing kepada Bareksa mengatakan hal positif jika setelah merger ini PGAS hanya fokus ke distribusi gas (industri hilir). “Skenario terbaik jika terjadi aset swap (tukar aset) antara PGAS dan Pertamina. PGAS memberikan aset bisnis hulu kepada Pertamina, sedangkan Pertamina menyerahkan Pertagas kepada PGAS. Ada penilaian aset, kekurangannya akan dibayar dengan kas”.

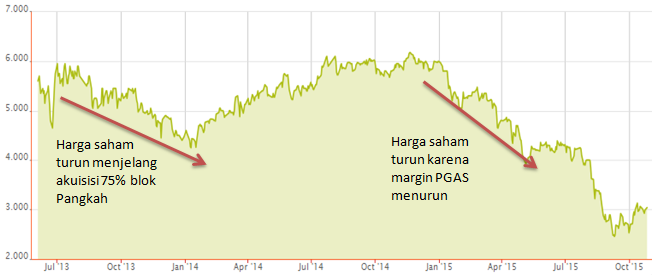

Diakuinya kebanyakan investor asing melepas saham PGAS setelah perusahaan itu masuk ke bisnis hulu dengan mengakuisisi blok Pangkah yang dibiayai dengan penerbitan obligasi global yang tercermin dari merosotnya harga saham PGAS.

Grafik. Pergerakan Harga Saham PGAS

Sumber: Bareksa.com

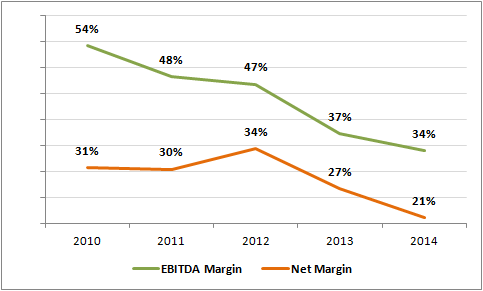

Apalagi harga minyak mentah sedang mengalami penurunan sehingga PGAS harus mencatat impairment (penurunan nilai) atas aset minyaknya.Per 2014 terdapat impairment senilai $34,6 juta yang mengurangi perolehan laba PGAS. Adanya impairment aset serta naiknya beban bunga menyebabkan margin PGAS menurun. Dari pantauan Bareksa margin PGAS baik dari segi EBITDA margin maupun net profit margin terus mengalami penurunan sejak 2013.

Grafik EBITDA Margin & Net profit Margin PGAS

Sumber: Laporan keuangan PGAS

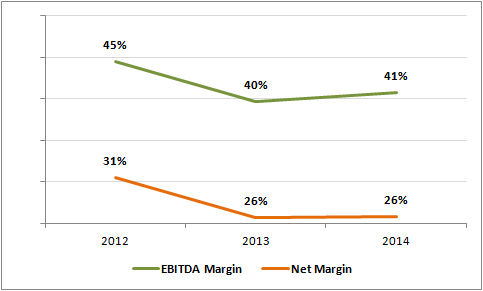

Grafik EBITDA Margin & Net profit Margin Pertagas

Sumber: Laporan keuangan Pertagas

“Yang investor tunggu dari PGAS yakni kenaikan volume distribusi serta sumber gas baru. Jika Pertagas diakuisisi maka PGAS memperoleh tambahan volume. Dan jika aset hulu seperti blok Pangkah diberikan kepada Pertamina, maka PGAS bisa bersinergi memperoleh suplai gas dari Pertamina”.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.210,09 | ||||||

STAR Stable Amanah Sukuk autodebet | 1.200,4 | - | - | ||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.170,94 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.049,18 | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

ST016

SyariahSukuk Tabungan

Periode Pembelian

Tipe Kupon

Mengambang

ORI030

Obligasi Negara Ritel

Periode Pembelian

Tipe Kupon

Fixed

SR025

SyariahSukuk Ritel

Periode Pembelian

Tipe Kupon

Fixed

SBR015

Saving Bond Ritel

Periode Pembelian

Tipe Kupon

Mengambang

ST017

SyariahSukuk Tabungan

Periode Pembelian

Tipe Kupon

Mengambang

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Reksa Dana27 April 2026

Saham27 April 2026

Reksa Dana28 April 2026

Saham27 April 2026