Promo24 April 2024

The Power of Kepepet Keuangan: Habiskan Gajimu!

Apakah kita harus benar-benar kepepet keuangan, baru mau bekerja maksimum? Baru mau merencanakan keuangan?

•28 September 2015

•28 September 2015

Apakah kita harus benar-benar kepepet keuangan, baru mau bekerja maksimum? Baru mau merencanakan keuangan?

Artikel ini dipersembahkan oleh mitra produk investasi kami Finansialku.com

Finansialku.com - Istilah The Power of Kepepet pertama kali dipopulerkan oleh Jaya Setiabudi. Dalam bukunya ada sebuah quote yang sangat menyentuh, yaitu "Kondisi kepepet adalah motivasi terbesar di dunia."

Promo Terbaru di Bareksa

Tapi, dalam kondisi kepepet seseorang pasti akan melakukan yang terbaik, mengeluarkan kekuatan terbesarnya dan usaha maksimumnya. Permasalahan bagaimana dengan hasilnya? Apakah hasilnya juga maksimal?

Sekarang bagaimana dengan the power of kepepet keuangan? Apakah seseorang akan mengeluarkan usaha maksimalnya, ketika kepepet keuangan? Unik tetapi jawabannya iya. Apa buktinya?

- Seorang ibu, sampai rela menjual emas atau perhiasan untuk biaya kuliah anaknya.

- Seorang bapak, rela bekerja lembur untuk membiayai anaknya yang sakit.

- Seorang melakukan tindakan kriminal, hanya untuk memenuhi kebutuhan dapur (Tapi ini jangan ditiru!!).

- Seseorang ikut investasi yang janjinya muluk-muluk, karena kepepet kurangnya dana untuk pensiun, dan masih banyak lainnya.

Pada dasarnya penulis setuju dengan pendapat Jaya Setiabudi: kondisi kepepet keuangan memberi motivasi besar agar orang tersebut bekerja lebih maksimal.

Pertanyaan Pertama: Apakah kita harus benar-benar kepepet keuangan, baru mau bekerja maksimum? Baru mau merencanakan keuangan?

Siapa yang mau berada dalam kondisi kepepet keuangan. Dalam bukunya, Jaya Setiabudi juga memberi ide bahwa kita dapat menciptakan kondisi kekepet. Hal serupa juga dapat diciptakan dalam kepepet keuangan. Seolah-olah Anda menciptakan sebuah kondisi kekepet keuangan. Jadi bagaimana caranya?

Menciptakan Kondisi Kepepet Keuangan

Ada beberapa cara menciptakan kondisi kepepet keuangan. Langkah pertama adalah:

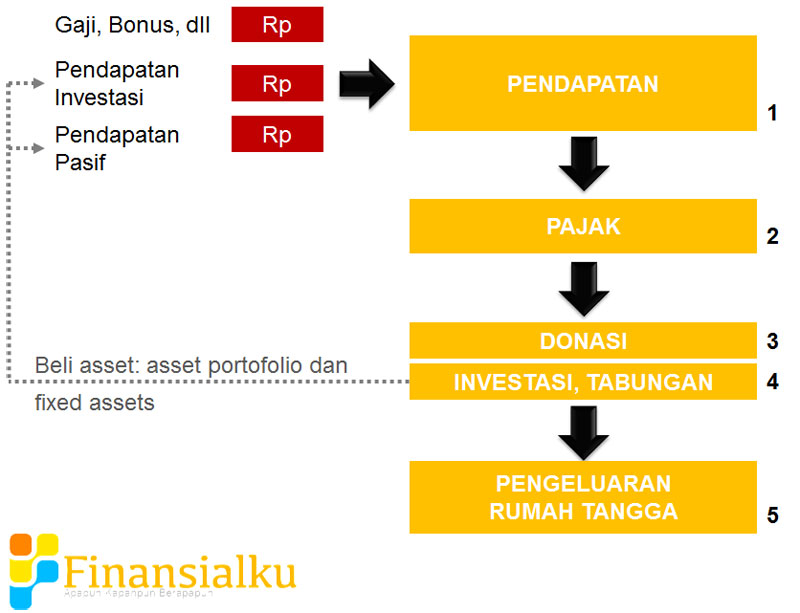

1. Habiskan Semua Gajimu!

Habiskan semua gajimu? Apa ini tidak keliru? Ya sekali lagi habiskan semua gajimu. Besarkan pengeluaranmu dengan mengikuti pola ini:

Habiskan gajimu untuk menabung dan berinvestasi. Ikuti pola di atas, setelah Anda mendapat gaji (dikurangi potongan ini itu, dikurangi pajak penghasilan), kemudian gunakan untuk tabungan, investasi, premi asuransi. Bayar lunas cicilan dan/atau utang konsumtif. Baru sisanya untuk memenuhi kebutuhan sehari-hari.

7 dari 10 orang, mengatakan gaji saya tidak bakal cukup untuk hidup, kalau dipakai untu menabung atau investasi dulu. Nah itulah kondisi kepepet Anda.

Di sinilah seni mengelola arus kas (cash flow) keuangan keluarga Anda. Saran kami: kumpulkan tim keuangan keluarga Anda (pasangan dan anak-anak), kemudian diskusikan, bagaimana cara menggunakan sisa uang tersebut untuk memenuhi pengeluaran keluarga.

2. Buat Due Date!

Apa yang menyebabkan seorang kepepet? Jawabannya adalah due date (waktu jatuh tempo). Sekarang saatnya Anda ambil pen dan kertas. Tulis tujuan keuangan Anda, misal

- Anak masuk kuliah … tahun lagi.

- Saya ingin beli rumah kedua … tahun lagi.

- Saya mulai pensiun … tahun lagi.

- Saya mau pergi beribadah Haji … tahun lagi.

- Saya ingin berkeliling dunia … tahun lagi.

- Saya ingin …

Setelah Anda tahu berapa tahun lagi, sekarang tulis berapa biayanya. Nah sekarang Anda sudah memiliki due date. Anda sudah tahu target waktu dan biaya yang harus dipenuhi untuk membeli tujuan-tujuan keuangan Anda.

Jika Anda mengalami kesulitan membuat formulasi tujuan keuangan, atau kesulitan membuat strategi untuk mengejar tujuan keuangan Anda, jangan khawatir. Finansialku akan membantu Anda membuat rencana keuangan (financial plan).

3. Buat Target Pertumbuhan Pendapatan, Terutama Pendapatan Pasif

Kalau Anda sudah bekerja atau memiliki perusahaan, Anda tidak asing dengan Target Pendapatan Perusahaan. Atau mungkin Anda pernah membaca di Koran, PT ABC tahun ini berusaha meningkatkan penjualan sebesar 10 persen.

Bagaimana dengan Anda? Apakah Anda memiliki target pertumbuhan pendapatan? Khususnya pendapatan pasif. Nah ini juga kondisi kepepet keuangan.

Sederhananya adalah rata-rata kenaikan barang-barang (inflasi) di Indonesia sekitar 8–10 persen. Seharusnya pendapatan Anda bertambah lebih dari 10 persen. Pendapatan tidak cuma dari gaji, ada juga hasil investasi, bunga deposito juga pendapatan dari kos-kosan, pendapatan dari bisnis waralaba dan lain sebagainya.

4. Buat Target Kekayaan

Selain pendapatan, Anda juga wajib memiliki target kekayaan. Anda mungkin pernah mendengar kata-kata: “Merry Riana memperoleh 1 juta dollarnya pada usia 26 tahun.”

Nah sekarang bagaimana dengan Anda? Saya harus memiliki dana sekian pada usia sekian tahun. Kalau Anda memiliki target kekayaan tersebut, Anda berada dalam kondisi kepepet keuangan.

5. Buat Target Pengembangan Diri

Target yang terakhir adalah target pengembangan diri. Anda setuju, jika:

Kita yang saat ini harus lebih baik dari Kita yang dulu. Dan Kita di masa yang akan datang harus lebih baik daripada Kita sekarang. Bagaimana bisa lebih baik?

Jawabannya satu, melakukan pengembangan diri (self development). Terkadang pengembangan diri membutuhkan sejumlah dana. Misal yang tadinya masih kelebihan berat badan, ingin ikut gym untuk membuat badan lebih sehat dan ideal. Nah kondisi ini juga dapat menyebabkan kondisi kepepet keuangan.

Kesimpulan

Berdasarkan beberapa penjelasan di atas: kondisi kepepet keuangan harus terjadi jika ada batasan WAKTU. Harus disadari bahwa waktu adalah mata uang baru yang tidak dapat dikembalikan. Kondisi kepepet keuangan adalah ketika mata uang (Rupiah) dibandingkan waktu yang Anda miliki.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah | 1.313,18 | - | |||||

Capital Fixed Income Fund | 1.766,42 | ||||||

STAR Stable Income Fund | 1.917,41 | ||||||

Syailendra Pendapatan Tetap Premium | 1.753 | ||||||

Trimegah Dana Obligasi Nusantara | 1.035,73 | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

SBN19 April 2024

Saham24 April 2024

SBN22 April 2024

Promo19 April 2024